大相場は意外に続かない

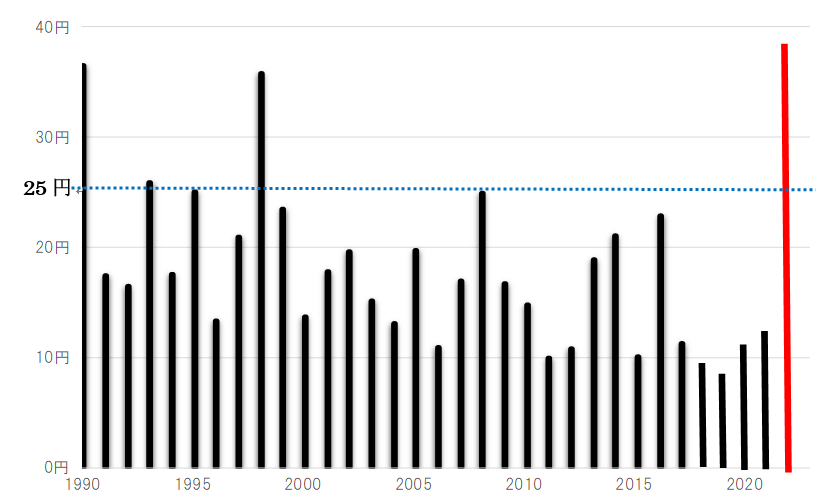

2022年の米ドル/円は大きく動いた(図表参照)。12月9日現在で2022年の米ドル高値が151.942円、米ドル安値が113.47円なので、最大値幅は38.472円という計算になる。これは1990年以降では年間値幅の最大になる。

では、今回のように大きく為替相場が動いた場合、それは翌年も続くのだろうか。それとも翌年はあたかも大きく動いた反動のように小動きになるのだろうか。過去の実績を調べたところでは、どうやら後者のケースになる可能性が高いようだ。

具体的に見てみよう。1990年以降で、この2022年に続く大幅な年間値幅は1990年(年間値幅36.45円)、1998年(同35.81円)、1993年(同25.91円)、1995年(同25円)といった具合だ。この4回が、1990年以降で2022年を除き年間値幅が25円以上の大幅となった年だが、この4回全てにおいて、翌年の年間値幅は前年より3~5割もの大幅な縮小となった。

このように、過去の実績を見る限り、値幅が大きく拡大する大相場となった翌年は、その勢いを継続する形で大相場が続くより、むしろ動き過ぎた反動といった具合に値動きが縮小するケースが多かった。

なお、2022年の米ドル/円年間値幅は、12月9日現在で1990年以降では最大となる38円以上に拡大した。ただこれまで見てきたように、大きく動いた翌年は、年間値幅が前年より3~5割といった具合に大きく縮小する場合が多いという経験則を今回のケースに当てはめると、2023年の米ドル/円の年間値幅は19~27円程度に大きく縮小するといった見通しになる。

では現実的に、2022年の記録的な大相場から一転して2023年は値動きが縮小する可能性を考えてみよう。2022年の米ドル高・円安の大相場は、約40年ぶりの本格的な米インフレ局面において、米国の金融当局であるFRB(米連邦準備制度理事会)が大幅利上げに動いたことが主因だった。具体的には、米国の政策金利であるFFレート上限は0.25%から4%以上に引き上げられた。

こうした流れを引き継ぎ、FRBは2023年もさらに利上げを続けると見られているが、ただその利上げは終盤に差し掛かっているとの見方が基本だろう。その一方で、利上げが終わった後も、すぐに大きく利下げに向かうとの見方は今のところは少ないだろう。

2022年に本格的なインフレに遭遇し米金融政策のボラティリティー(変動率)が急騰したところから、2023年は金融政策のボラティリティーが低下するとの見方になっている。そうした見立て通りなら、確かに2022年に米金融政策の影響により大相場となった米ドル/円など為替相場も、2023年には値動きが縮小する見通しが基本になりそうだ。

見方を変更する必要が出てくるのは、米国のリセッションが本格化することなどにより、FRBが大幅な利下げを迫られるといった具合に、米金融政策が大転換を余儀なくされる場合ではないか。