米金融政策転換の影響を考える

10月の米CPI(消費者物価指数)、PPI(生産者物価指数)発表を受け米ドルは急落となったものの、一方でFOMC(米連邦公開市場委員会)関係者のその後の発言を見る限り、米利上げ見通しに大きな変化はなさそうだ。ここまでの米ドル高・円安は、米利上げと高い相関関係があったので、今後の米利上げ見通しを再確認した上で、それを前提とした米ドル/円の見通しについて考えてみたい。

FOMCは年8回行われるが、その中で原則3、6、9、12月の会合ではメンバーの経済見通しが公表される。そのうち、政策金利であるFFレートの見通しについてまとめたのが図表1だ。これを見ると、9月FOMCの段階で、FFレート見通しの中央値は12月末に4.4%、そして2023年末に4.6%となっていた。FFレートの誘導目標上限は現在の4%から、12月の会合で4.5%へ引き上げられるとの見方が有力なため、年内に関しては、ほぼ9月FOMCで予想した通りで展開しているようだ。

ただ、11月のFOMC終了後の記者会見で、パウエルFRB(米連邦準備制度理事会)議長は、「前回会合以降に入手したデータは、金利の最終的な水準(ターミナル・レート)がこれまでの想定より高くなることを示唆している」などと語った。こうしたことを受け、金利市場では、年明け以降も利上げは続くことから、FFレートの誘導目標上限は2023年3~6月にかけて5~5.25%まで引き上げられるとの見方に上方修正された。

今のところ、そこで利上げは終了し、その後、政策金利はインフレ率や景気などを見ながら据え置かれるか、または引き下げられるとの見方が一般的だろう。ちなみに、9月FOMCでは、2023年末のFFレートについて3.9~4.9%といった見通しになっていた。

上述の11月FOMC後のパウエル発言などを参考にすると、9月FOMCの段階では、FFレートの最終到達点は5%以下との見通しが基本と考えられた。その上で、2023年末のFFレートの見通しが3.9~4.9%だったということは、9月FOMCの段階では、2023年に入り米利上げは5%以下で終了し、そのまま2023年中はFFレートを据え置くか、利下げに転じた場合でもせいぜい1%程度までのFFレート引き下げが想定されていたと推測される。

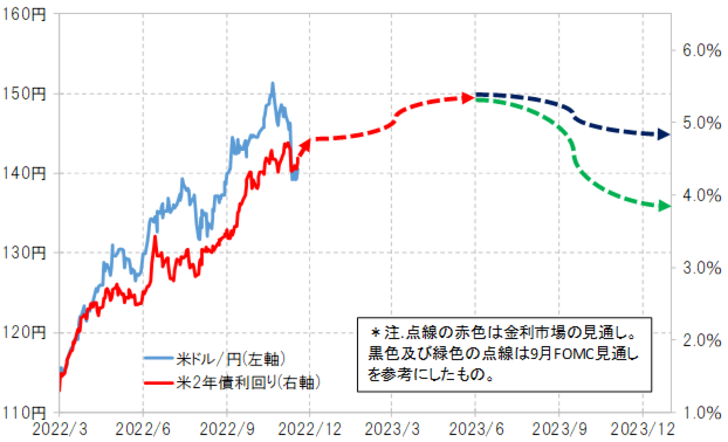

米ドル/円はこの間米金融政策を反映する米2年債利回りと高い相関関係が続いてきた。ただそれは、11月10日の米10月CPI発表をきっかけとした米ドル急落により大きなかい離が生じた(図表2参照)。そこで、米ドル/円と米2年債利回りの関係を最近の状況に合わせて修正した上で、これまで見てきた今後の米利上げ見通しを参考に作成したのが図表3になる。

FFレートが2023年6月にかけて5%以上に引き上げられるなら、これまでの関係を前提にすると米ドル高・円安は150円前後まで戻る見通しになる。その後は2023年末にかけてFFレートが最大で1%程度引き下げられるとしても、米ドル/円は135円を大きく割り込む可能性は低いといった見通しになる。

逆に言えば、米ドルが2023年中に130円を割れるほど大きく下落に向かうのは、米金融政策との関係だけで言えば、米国のリセッション(景気後退)が深刻化し、FFレート引き下げが2023年中に2%以上もの大幅になる場合だろう。米金融政策以外の要因としては、最近の「CPIショック」の主因の可能性もあった記録的な米ドル高の中で膨らんだ米ドル買いポジションの反転リスクも、一応注意が必要だと思われる。