金利からかい離した米ドル急落の理由

1つ目の要因は、ポジション調整。例年、11月から年末にかけてポジション調整が拡大する傾向がある。今回の場合なら、歴史的な米ドル高・円安の展開を受けた米ドル買い・円売りポジションの調整となるため、米ドル売り・円買いが基本になる。

例えば、ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、これまでのところ円売り越し・米ドル買い越しが、10月28日終了週がピークで、その後は縮小に転じた。実は、円売り越し・米ドル買い越しのピークは、2021年も10月末で、その後は年末にかけて縮小に向かっていた(図表1参照)。

2021、2022年と、2年連続で米ドル高・円安が大きく進んだ。その中で、米ドル買い・円売りポジションが急拡大したと考えられる。そうしたポジションを、年内に大きく米ドルが下落しないうちに手仕舞い、利益を確定したいとの考え方が広がるのは想像できるところ。

そんなタイミングで、11月10日の米CPI発表を受けて米金利が大きく低下、それに連れて米ドルも急落に向かった。これを受けて、米ドル買いのポジションの手仕舞いに伴う米ドル売りが急拡大したと考えられる。

そうして、米ドルは145円を割り込んできた。これは、米ドル/円の保ち合い下放れということで、米ドル下落が加速する2つ目のテクニカルな要因になった可能性があるのではないか。

米ドルは、10月21日に日本の通貨当局による米ドル売り介入をきっかけに急反落となると、その後は145~150円中心で方向感を欠いた一進一退が続いた(図表2参照)。11月10日の米CPI発表までの約20日間も小動きが続いたわけだ。

小動きが長く続くほど、相場のエネルギーが蓄積される。そして溜まったエネルギーは、小動きの終了とともに発散されることから、小動きの終了、別な言い方をすると保ち合い放れが起こると、一転して一方向に大きく動きやすくなる。

10日の米CPI発表を受けた米ドル急落で145円を割り込んだことは、保ち合いの米ドル下放れであり、それまで続いた小動きの反動から米ドル安方向へ大きく動きやすい状況となった。それに、膨大な米ドル買いポジションの手仕舞いのタイミングを狙っていた米ドル売りが重なったことで、米ドルは反発力が鈍いまま一段安へ向かうところとなったのではないか。

そんな米ドル「CPIショック」も、CPI発表のあった10日は、かろうじて140円の大台はキープした。では、翌11日、米ドルは急落の反動でどこまで買い戻されるか。ここで米ドル買い戻しの分かりやすい手掛かりは、前日のCPI発表を受けて大きく低下した米金利が、反動から反発することだっただろう。

ところが、この日、米債券市場は予め決まっていたことだが休場だった。このため、CPIショックを受けた大幅な米金利低下の反動は起こらなかった。この3つ目の要因により、米ドル買い戻しは起こらず、米ドル反発が限られると、改めて米ドル売りが再燃、米ドルはついに140円の大台も割れるところとなった。

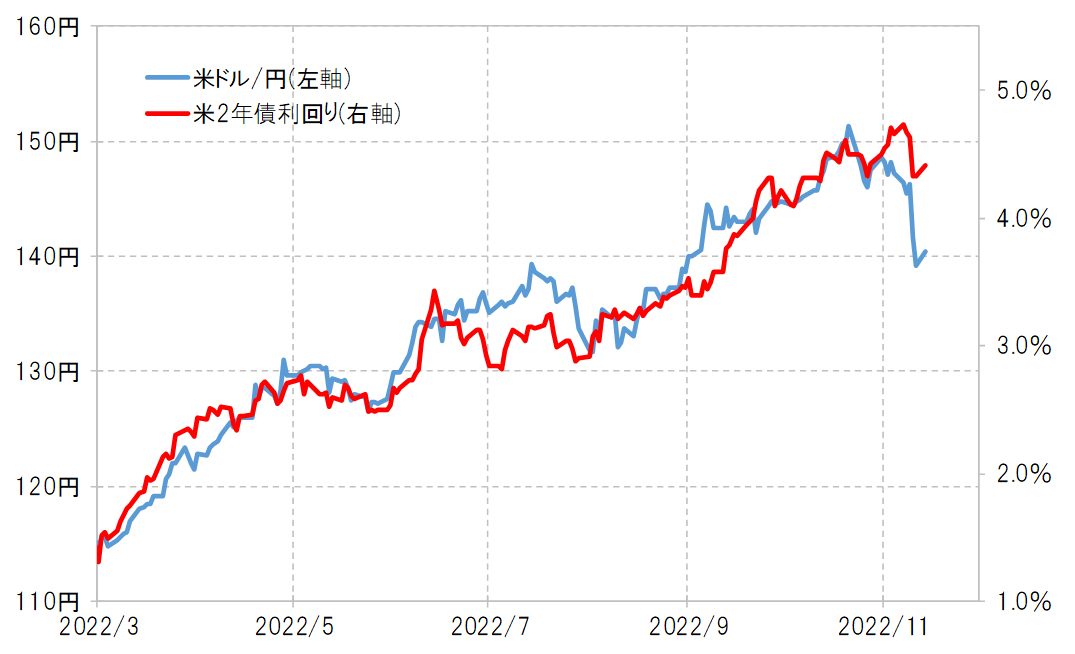

以上のように見ると、今回の米ドル「CPIショック」は、テクニカル要因が重なったことにより増幅された面もありそうだ。それを示しているのは、ファンダメンタルズ(経済の基礎的諸条件)の1つの目安である米金利とのかい離だろう(図表3参照)。

相場が落ち着きを取り戻す中で、増幅された米ドル急落が、米金利とのかい離の修復に向かうかどうかに注目される。