CPIと失業率の「数値目標」

2日のFOMC(米連邦公開市場委員会)終了後の記者会見で、パウエルFRB(米連邦準備制度理事会)議長は、「前回会合以降入手したデータは、金利の最終的な水準がこれまでの想定より高くなることを示唆」、「利上げ停止について考えるのはあまりに時期尚早」などと語った。こうしたパウエル発言などを受けて、金利市場では、米国の政策金利であるFFレートは、2023年6月に5.25%程度まで引き上げられる可能性を織り込むところとなった。

FFレートの現行水準は4%だが、ここからさらに1.25%もの引き上げが行われることになるのか。それとも、それにもとどまらず、例えば6%以上にまだまだFFレート引き上げが続く可能性はないのか。今回はFRBが、利上げを終了する具体的な「条件」について考えてみる。

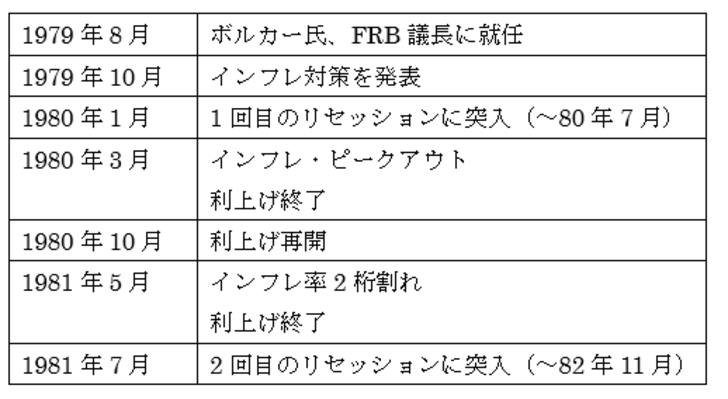

現在の米利上げは、約40年ぶりの本格的なインフレの是正が最大の目的だろう。その意味では、利上げを終了するための分かりやすい目安は、インフレ是正の進捗だろう。ちなみに、約40年前、1980年代のインフレ局面においては、CPI(消費者物価指数)の前年比上昇率が15%のピークから1年以上かけて10%割れまで低下したところで利上げ終了となった(図表1参照)。

今回のCPI前年比上昇率のピークは、6月の9.1%。では、これがどこまで低下したら、インフレ是正が進捗したとして利上げを止めることになるだろうか。個人的には、丁度1年前、2021年11月に、パウエル議長がそれまでの「インフレは一時的」との見解を撤回した時のCPI上昇率がおおむね5%程度だったので、それを下回る見通しがでるまでは利上げを続ける可能性があると考えているが、いずれにしても約40年前のケースを参考にしても、誰の目からも明らかなほどインフレ率が低下する必要がありそうだ。

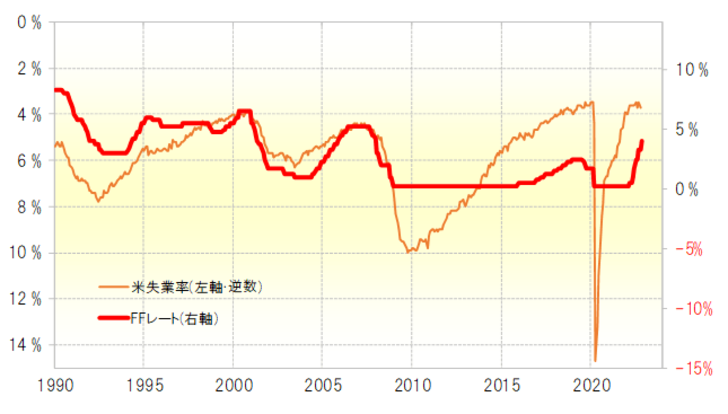

次に失業率との関係を見てみよう。失業率とFFレートの間には一定の相関関係があるためだ。もっとも、2008年のリーマン・ショック以降は、FRBが量的緩和政策(QE)を行った影響もあり、両者の関係には大きなズレも生じた。ただ、2000年前後と2006年頃という2度のFFレートが5%以上に引き上げられた局面では、利上げの終了は失業率の水準で比較的うまく説明できていた(図表2参照)。

この関係を参考にすると、現在のように米失業率が4%を大きく下回った状況が続く中では、FFレートは5%を大きく上回るまで引き上げられる可能性がありそうだ。実際に、米失業率が3.8%まで低下した2000年にかけて、FFレートは6%以上に引き上げられた。

今回、米失業率は3.5%まで低下した後、先週発表された10月の失業率は3.7%まで上昇となった。ただ、FFレート引き上げが5%を大きく上回らないところで終わるためには、失業率は4%を大幅に上回り、例えば4.5%程度まで上昇することが利上げ終了の1つの目安ではないか。