リタイア後、多くの人は公的年金をベースにして不足分を貯蓄から取り崩して暮らします。リタイア間近の方や、すでにリタイアしていて資産を保つことができるか心配な方から、「どんな手順で、いくらずつ取り崩していけばよいの?」と相談されます。そこで今回は、老後資産を取り崩す手順や注意すべきポイントをお伝えします。

資産取り崩し金額の計算方法とは

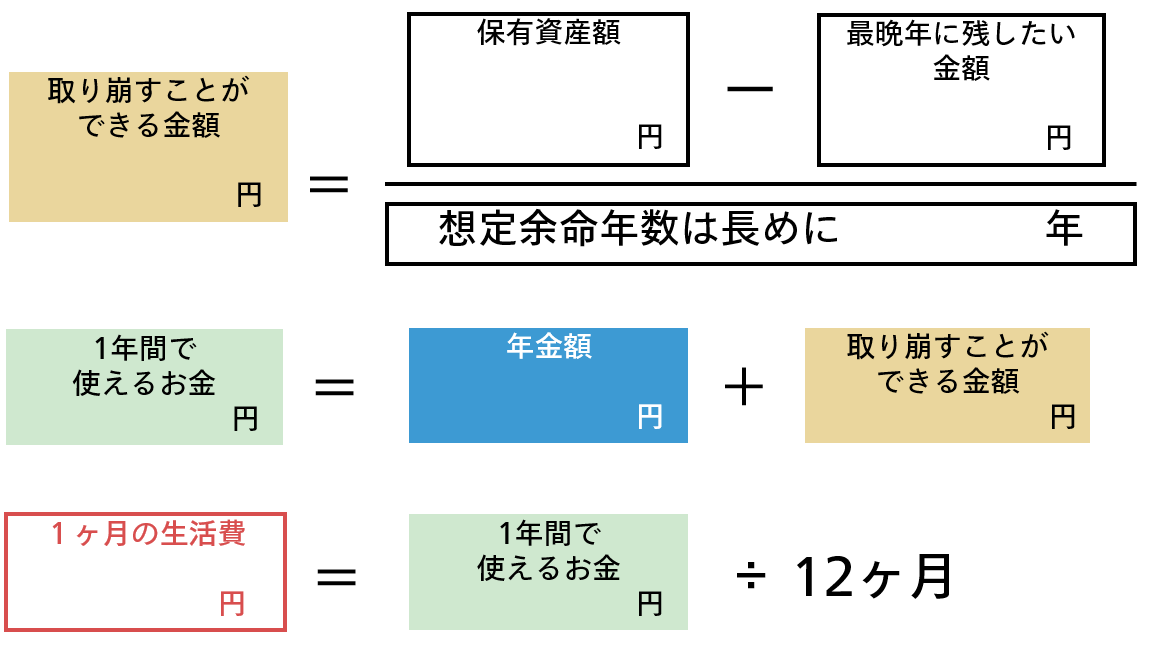

ルールとして毎年、「今年の取り崩し可能額」を計算しましょう。計算式はシンプルです。まずは、現在の保有資産額を確認します。リスク資産は時価で計算します。そこから、最晩年に残したい金額を引きます。例えば葬儀費用や遺族に相続したい金額などです。それを想定余命の年数で割ります。計算式で表すと図表1の1段目のようになります。

上記で計算した「(今年)取り崩すことができる金額」に年金額を足します(図表1の2段目)。それを12ヶ月で割ると、「1ヶ月の生活費」が求められます(図表1の3段目)。この金額を年金が振り込まれる普通預金口座に移しておきます。そうすれば使いすぎることもないでしょう。資産を長く持たせるためには、毎月、自分がいくらまでなら使ってよいのか知ることが大切です。

リスク資産は変動しますし、臨時で大きな資金が必要になる場合もあるでしょう。もちろん、お金は必要なことに使うためにあるので、支出は問題ありません。むしろ、お金は、自分の幸せや安全、便利さ、豊かさなどを得るために使ってこそ意味があると言えます。

大切なのは、この計算を毎年1回行うことです。そうすれば、想定する年齢まで資産を保つことができると思います。

運用を継続しながら取り崩すことがカギ

証券会社や銀行などで複数の口座に資産を持っている人は多いでしょう。どの口座から取り崩していけばよいのでしょう。今後、制度改定の可能性もあり、流動的ですが現時点での合理的な順番を考えてみます。

まず、働く期間を延ばし、公的年金の受給開始を70歳まで繰下げることを前提とします。年金は、ひと月繰り下げるごとに0.7%増えます。老齢基礎年金と老齢厚生年金はそれぞれ受給開始時期を選ぶことができます。

繰下げ受給を前提にするのは、65歳から年金受給をし、併せて生活費の不足分を資産から取り崩して暮らすと、80歳半ばで資産が底をつくケースが少なからず見受けられるためです。生活費を抑えるために地方へ移住するなど対処策は複数ありますが、働く期間を延ばし、公的年金は繰り下げることは、健康ならば、比較的選びやすい選択肢だと思います。

先述の計算式で出した「(今年)取り崩すことができる金額」は、銀行預金、証券口座など非課税メリットのない口座から取り崩します。次に期限のある確定拠出年金、最後にNISA口座を取り崩します。運用益非課税のメリットをより長く享受し、複利効果で資産を増やすためです。

「ある程度、現金を持っておいたほうがよいのでは?」と聞かれますが、普通預金に1年分の生活費を用意していますし、株式や投資信託などはいつでも売却できます。ただ、売却するのは、毎月少しずつです。

高齢になるにつれてリスクを下げていきたいという方は、現金とリスク商品それぞれから一定額を取り崩しても構いません。いずれにしても、平均寿命が延びる中、長生きに備えて資産を長持ちさせるためには、運用を続けながら、必要な生活費を少しずつ取り崩していく方がよいでしょう。

シニア世代が始める資産運用のヒント

法改正で企業型確定拠出年金の加入年齢が70歳未満になり、個人型確定拠出年金(iDeCo)も要件に合えば65歳未満となったことで、50歳代以降になってから資産運用を始める方も増えてきました。

なるべく運用期間を伸ばすことで、利子に利子がつく複利の効果で資産が増えて、結果的に元本割れする可能性が減ると考えられます。

確定拠出年金は、掛金の拠出ができなくなっても、運用益非課税のメリット活かして運用指図者となるとよいでしょう。受け取りは、通算加入者等期間を満たすなど受給資格要件に基づいて請求できます。請求期限は75歳の誕生日の2日前まで(2022年4月1日以前に70歳の誕生日を迎える方の請求期限は、70歳の誕生日の2日前まで)です。恒久化が検討されているNISAと併せて利用するとよいでしょう。