欧米に先行した利上げ幅縮小=豪州

豪州中央銀行(RBA)は1日、金融政策会合を行う。事前の予想では、前回に続き、2ヶ月連続で0.25%の小幅な利上げにとどまるとの見方が有力だ。そうであれば、この間の豪ドル安値更新を目指す、豪ドル安再燃となる可能性が注目されるだろう。

RBAは、6月から4ヶ月連続で0.5%の利上げを行ってきたが、前回、10月の会合では利上げ幅を0.25%に縮小した。これは、欧米などに先駆ける形での利上げ幅縮小として注目された。

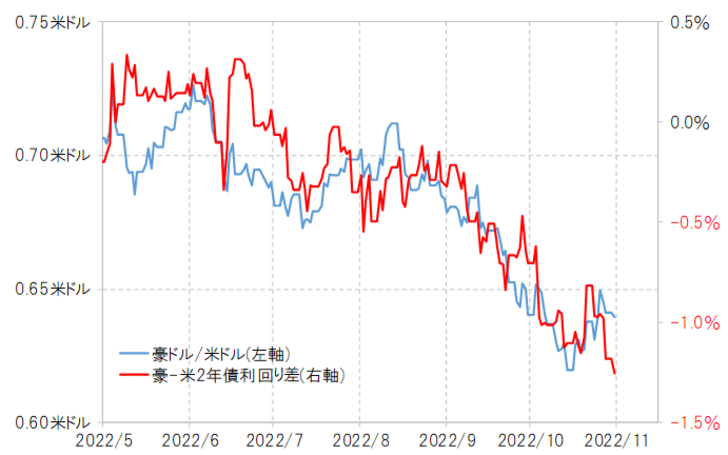

このような、利上げの差が、対米ドルで豪ドル安値更新が続いた主因と考えられる。金融政策を反映する2年債利回りの豪米の差は、9月以降一段と豪ドル安・米ドル高が広がる動きと高い相関関係があった(図表1参照)。

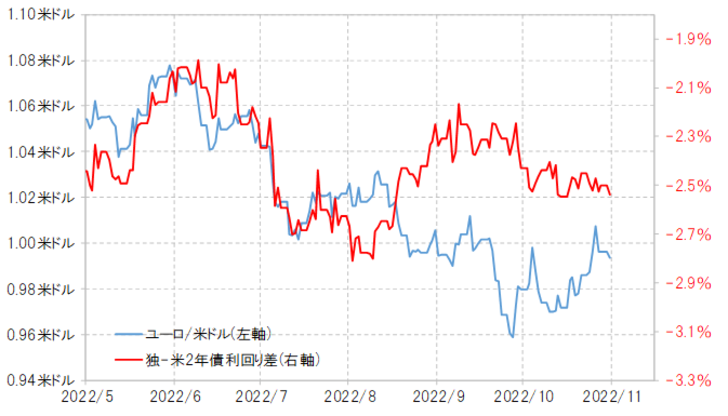

これは、独米2年債利回り差ユーロ劣位拡大が広がらない中で、一時的にユーロ安となっても、その後はユーロ高に戻るといった具合に、方向感が出にくい状況が続いたユーロ/米ドルと比べると違いが分かりやすいのではないだろうか(図表2参照)。

米ドルに対して、ユーロなどより豪ドルの下落が目立ってきたのは、金融政策の違い、さらに言うと、「利上げの差」が大きかったということだろう。その意味では、1日も事前予想通りにRBAが0.25%の小幅な利上げにとどまるようなら、豪ドル安再燃で、この間の豪ドル安値更新に向かう可能性が注目されそうだ。

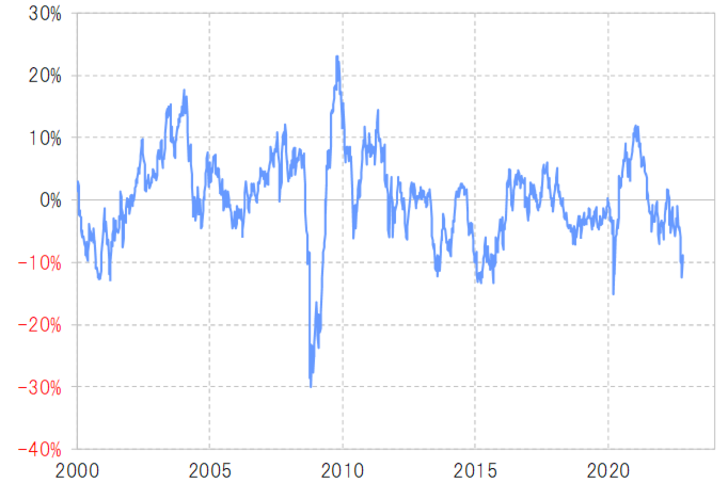

このような豪ドル安の動きの中で、少し気になるのは徐々に豪ドル「下がり過ぎ」懸念も出てきたということだ。豪ドル/米ドルの52週MA(移動平均線)は足元で0.7米ドル程度なので、0.63米ドルを下回ると、52週MAかい離率はマイナス10%以上に拡大する計算になる。

2000年以降で見る限り、同かい離率は2008年の「リーマン・ショック」における豪ドル大暴落局面を除くと、マイナス10%以上で拡大一巡となってきた(図表3参照)。以上からすると、「利上げ差」を材料とした豪ドル売りも、0.63米ドルを大きく下回る中では、「下がり過ぎ」を徐々に意識する必要があるだろう。