米利上げで異例の新興国通貨高

対米ドルで1990年以来の円安となっているが、それとは別に最近にかけて注目されているのが新興国通貨に対する円安だ。代表的な新興国通貨の1つであるメキシコペソに対する円安は2015年以来、そして南アフリカランドに対する円安も2018年以来の水準で推移している(図表1、2参照)。

これを、5年MA(移動平均線)かい離率で見ると、このような新興国通貨高・円安がいかに記録的なものかがさらに分かるだろう。メキシコペソ/円の5年MAかい離率はプラス30%以上に拡大、2014年に記録した過去10年余りの最高を大きく上回ってきた(図表3参照)。また、南アフリカランド/円の同かい離率も、一時2006年以来のプラス10%程度まで拡大した(図表4参照)。

2006年も2014年も、対米ドルで円安が大きく進んだ局面だった。その意味では、今回の大幅な新興国通貨高・円安も、その一因はもちろん歴史的な米ドル高・円安だ。ただもう1つの重要な要因として、対米ドルでも新興国通貨は先進国通貨に比べて相対的な下落が限られているということがある。

経験的には、米国の金融引き締め局面では、新興国から米国への資金移動が急拡大することで、むしろ先進国通貨以上に新興国通貨の下落が大きくなり、通貨危機に追い込まれることさえもあった。ところが今回は、円やユーロ、豪ドルといった先進国通貨より、メキシコペソなど新興国通貨の多くは、対米ドルでの下落が限定的にとどまっている。

以上のように、円安に加えて対米ドルでの新興国通貨の下落が限定的といった組み合わせによって、5年MAかい離率などからすると対円で記録的な新興国通貨の「上がり過ぎ」が起こったということではないか。

ではなぜ、今回の米国の金融引き締め局面で、先進国通貨より新興国通貨の下落が限られるところとなったのか。6月頃までは、原油価格が100米ドルを大きく上回るなど、資源、穀物相場の高騰が続き、それは基本的に新興国にプラス要因として作用した点が注目された。ただ、その後原油相場などは下落に転じたが、それでも新興国通貨高が続いたのはなぜか。

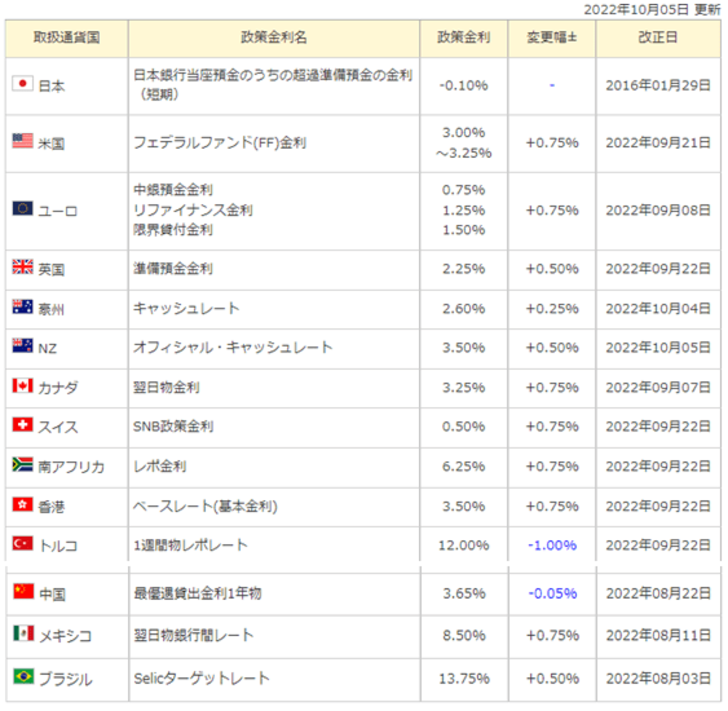

足元において、先進国に対する新興国の比較優位となっているのは金利水準だろう。政策金利を比較しても、先進国は基本的に米国以下であり、一方新興国は米国以上だ(図表5参照)。以上のように、米ドルに対する先進国通貨以上の新興国通貨の選好を正当化できそうなのは、金利差ということではあるだろう。

ただ、金利はリスクの裏返しでもある。高い利回りが歓迎されるのは、リスクテークの余力が大きい時と言うのが基本。その意味では、リスクテークが限界に達すると、新興国通貨の高い利回りも、リスク面として意識される可能性は要注意だろう。