主要通貨と金利の関係を点検する

米ドル/円と米金利のかい離が広がってきた。9月FOMC(米連邦公開市場委員会)の利上げ見通し上方修正を受けて米2年債利回りが4%を大きく上回ってきたのに対し、米ドル/円は日本の通貨当局による米ドル売り・円買い介入への警戒感から上げ渋っているためだ(図表1参照)。これまでの両者の関係からすると、既に米2年債利回りは、米ドル/円が145円を大きく上回り、1998年の米ドル高値である147円台をトライしてもおかしくないところまで上昇していると言えそうだ。

米ドル/円での米ドル「上げ渋り」を尻目に、ユーロ/米ドルや豪ドル/米ドルなど、円以外の主要通貨に対しては、9月21日のFOMC以降米ドル一段高が広がった。米ドル売り介入警戒のある米ドル/円より、ユーロなど円以外の主要通貨に対して米ドル買いが仕掛けやすい結果を反映したようにも感じられる。

ただ少し気になるのは、このようなユーロ安・米ドル高の動きは、実は独米金利差を反映したものではないという点だ。(図表2参照)。これは、9月FOMCでの利上げ見通し上方修正を受けて確かに米2年債利回りは大きく上昇したが、一方で独2年債利回りも大きく上昇しており、金利差ユーロ劣位は必ずしも拡大していないためだ。米利上げ見通し上方修正を受けた米ドル買い仕掛けが、介入警戒感のある対円より、対ユーロなどでこのまま順調に続くかは、金利差が1つの鍵になりそうだ。

さて、話を米ドル/円に戻してみる。これまでの米ドル/円の動きを見ると、まだ米ドル高・円安が続くか否かは、為替介入より基本的には米金利次第だろう。その上で、今回と比較的よく似ていると考えられる40年前の米インフレ局面において、米ドル高・円安がどのように終わったかについて調べてみた。

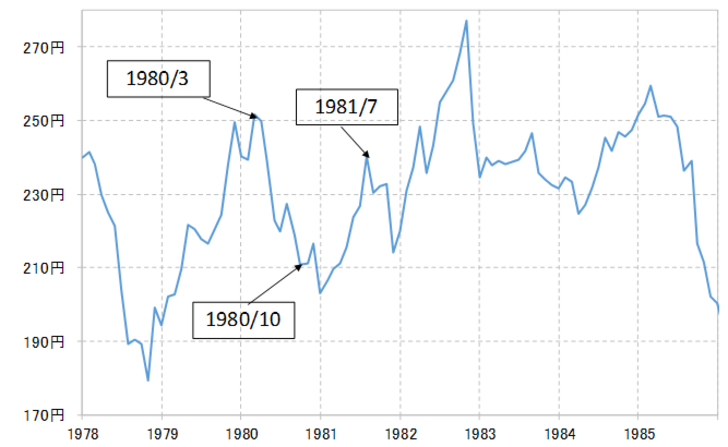

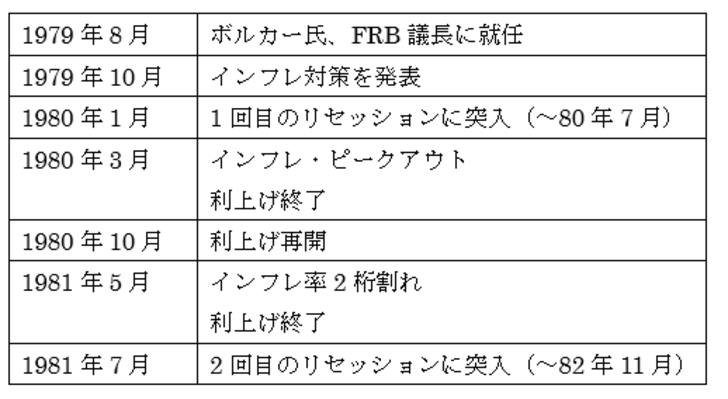

1980年代の米インフレ局面において、米ドル高・円安は主に3度の「頭打ち」があった。最初は1980年3月で、これは米消費者物価のピークアウトを受けて米利上げが一段落したことがきっかけになったと考えられる(図表3参照)。その上でもう1つ重要なきっかけになったと考えられたのは日米協調の米ドル売り介入だった。

これを受けて、250円以上で推移していた米ドル/円は200円程度まで急落に向かった。ただその後のインフレの改善が鈍かったことなどから、FRB(米連邦準備制度理事会)は利上げを再開、それに伴い米ドル高・円安も再燃に向かった。その上で米ドル高・円安が2度目の「頭打ち」となったのは1981年7月のこと。これは、インフレの是正が進み、FRBが利上げを終了したこと、その一方で米景気がこの局面では2度目となる本格的な景気後退(リセッション)に突入したことなどがきっかけだったと考えられる(図表4参照)。

以上を参考にすると、今回の米インフレ局面の米ドル高・円安も、インフレ是正と米景気後退などにより米金利上昇の最終到達点(ターミナルレート)が最大の鍵になりそうだ。