先週の動き、ドル指数連日の高値更新でNY金は1,650ドル割れ

米連邦公開市場委員会(FOMC)の結果が注目された、先週のニューヨーク金先物価格(NY金)は、週足で続落となった。週末9月23日のNY市場の金価格は3営業日ぶりに反落となった。

FOMCが3会合連続の0.75%の利上げを決定し、メンバー全員による経済、政策金利見通しでは、2022年末に4.4%に上昇し、2023年末には4.6%が予想されていることが判明した。

この結果を受けても、前日は小幅上昇となっていたNY金だが、9月23日は米ドルが全面高となり、米長期金利が一時12年ぶりの高水準に上昇する中で売られた。

NYコメックスの通常取引は前日比25.50ドル、1.51%安の1,655.60ドルで終了した。直近の安値をさらに下回り、一時は1,648.30ドルと2020年4月以来の安値を付けた。週間ベースでは27.90ドル、1.66%安と2週連続の下落で終了した。

NY金の9月23日の1日の下げが1.51%、週足で1.66%の下落から見てわかるように、FOMCの決定を受け株式や債券など主要市場が下げに見舞われる中で、比較的安定した値動きとなっていたNY金だが、週末9月23日に下値を切り下げることになった。市場の想定以上に米連邦準備理事会(FRB)の引き締め工程が加速し、最終目標金利(ターミナル・レート)が引き上がったことに対し市場の動揺が走っている。

リスク・オフ(リスク資産回避)のセンチメントの広がりの中で、米ドルに買いが殺到し、連日20年ぶりの高値水準の更新を続けてきたドル指数(DXY)が、9月23日には一時113.228ポイントと、2002年5月以来の高値に上昇。終値でも113.192ポイントとこの日の高値を維持した。

週間ベースの上昇率は3.12%と2020年3月以来の大きさとなった。112ポイントは単なる通過点という加速で、前日の終値111.353ポイントから急騰。(DXYの上昇に沿ってプログラムにより売りが執行される)ファンドの機械的な売りにNY金が1,650ドル割れまで押し下げられたのは、止むなしという展開といえる。

ただし、これほどの歴史的な米ドル急騰の中で前日比1.5%安にとどまっているのは、今後を考える上で注目に値すると思われる。

国内金価格、大阪取引所初の祝日取引で下げに転じる

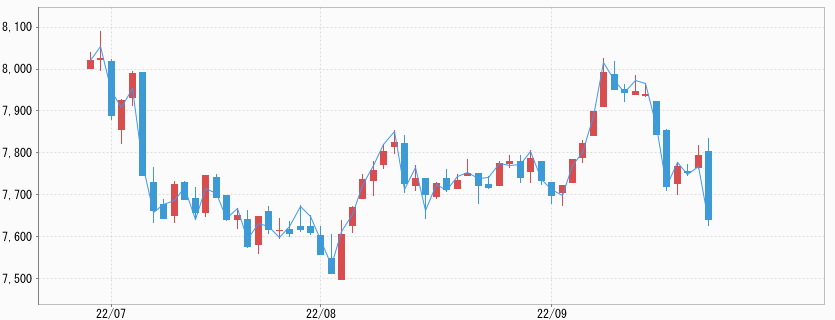

一方、こうしたNY金の動きの中で国内金価格の値動きは、日本が週初9月19日と週末9月23日が祭日となったことで、9月20~21日の3営業日はNY金の値動きも安定しており、米ドル/円相場も円安傾向を強めていたことから、9月21日まで3営業日続伸となった。この間の高値は7,760円(9月22日)、安値は7,648円と狭いレンジの動きとなっていた。

ちなみに9月21日の終値は、大阪取引所の日中取引のものである。15時15分で終了し、その後夜間取引が16時30分からスタートするが、9月22日のその時間帯に政府・日銀による24年ぶりの円買い介入が実施された。同日17時過ぎに判明したが米ドル/円相場は一時140円台と、直前から5円ほど急落(円高)となり、その後142円台で落ち着くことになった。

折しも大阪取引所は9月23日から、デリバティブ(金融派生商品)の初の祝日取引を実施した当日でもあった。コモディティ取引も含まれており、9月23日祝日取引の国内金価格は、87円安の7,630円で取引を終了。円高がそのまま価格に反映されることになった。

その後のNY市場での取引が前日のように下げが拡大したことで、週明け9月26日午前の時点までで7,506円の安値まで見ている。

FOMC、想定以上に切り上がった目標金利水準

冒頭で触れたようにFOMCは、政策金利(FF金利の誘導目標)を0.75%引き上げ金利水準は3.00~3.25%となった。景気に対し中立的水準とされる2.5%を超え、景気抑制ゾーンに突入ということになる。これは、想定通りの動きといえる。

記者会見でのパウエルFRB議長の発言内容も、過去1ヶ月以内の複数の会合や講演での発言と大きな違いは見られなかった。結果的にサプライズになったのは、今回新たに発表されたFOMCメンバー19名全員による経済・金利の見通しだった。

高インフレの抑制に向けて政策金利を2022年末までに4.4%に引き上げ、2023年には4.6%でピークに達するとの見方が示された。年内残りとなる11、12月の会合にて1.25%の引き上げが見込まれ、次回11月も0.75%の利上げが有力となった。

ほんの1ヶ月前の時点では、4会合連続の0.75%の引き上げはまったくの想定外のこと。12月会合で0.5%引き上げられることにより、2022年末の政策金利目標水準は4.5%となる。ただし、これで終了ということではなく2023年にも継続利上げが示されたことで、FRBは引き締め環境の持続を市場に強く意識させることになった。

これは、この夏に株式市場を中心に広がった、2023年1~3月期の景気減速を受けFRBが利下げに向かうとの憶測を払拭する、という意図を感じさせるものと言える。容赦のない利上げで1980年代初頭に深刻な不況を招いたポール・ボルカー元FRB議長時代を彷彿とさせるもので、「われわれはやり遂げるまで継続しなければならない」というパウエルFRB議長の決意は、今度こそ市場に浸透したと見ている。

景気見通しについては、2022年の成長率見通しは0.2%と6月会合での1.7%から大幅に下方修正された。すでに米国経済は1~3月期、4~6月期とマイナス成長となっているが、それを踏まえると0.2%はマイナス成長の可能性もあるということになる。

(今後効果が表れる)ここまでの急激な利上げと、さらにこの先も続ける見通しの引き締め策により、景気後退の可能性をFRB自体が予測値で示したことになる。ちなみに2023年の見通しも1.7%から1.2%に下方修正され潜在成長率を下回る見通しとなっている。

過去1ヶ月間のパウエルFRB議長はじめ、FRB関係者の発言内容から金融引き締めの加速、上振れ、長期化見通しが市場に織り込まれつつあったが、今回のメンバー予測は、それらを可視化し上限金利を認識しやすくした点で意味があったものの、その内容は市場予想を上回るタカ派的なものとなった。

さらに、金利予測(ドットチャート)では2023年末時点4.9%が適切だと見るメンバーも複数いることから、5%までの利上も視野に入っているとの憶測を市場内で生むことになった。どこまで利上げをすればインフレが沈静化するかわからないとの警戒が市場に生まれ、ここにきての米ドルと米長期金利の押し上げにつながっている。

固まらない米長期金利の上昇目途

その米長期金利(10年債利回り)は、週末9月23日にはNY早朝に一時3.827%と2010年4月以来12年ぶりの高水準をつけた。その後の米国株の急落で安全資産としての側面から買いが入り、終値は3.688%となった。英国債急落を受けたドイツなど欧州国債利回りが上昇したのも米国債売りにつながった。

金融政策の動向を移す2年債利回り も上昇。一時4.277%と、2007年10月以来の高水準をつけた。金市場での売り手掛かり材料は、過去6ヶ月にわたり、もっぱらドル指数(DXY)の上昇だったが、先週は米長期金利の上昇も前面に出ている。

ターミナルレート(利上げサイクルの終点)の見通しが固まっていない現状では、市場の思惑により債券相場も上下しピークアウト感が出ないことが、利回り上昇持続の背景となっている。したがってNY金に底打ち感が出にくくなっている。

今週の展望、NY金は1,620~1,670ドル、国内金価格は7,450~7,700円を想定

先週はFOMC後にNY金は動きやすくなると解説した。その背景として、経済・金融予測(ドットチャート)にてターミナルレートが明示され、それにより織り込みが進むことを想定した。

しかし、想定以上にタカ派化したFRBの今後に対する市場の警戒感が一気に高まった。さらに、それにより他中銀とのさらなる金利差拡大見通しまで加わり、米ドル上昇が加速したことがNY金の下振れにつながっている。

今後の状況は、インフレ次第というlことに尽きるが、今週は9月30日に8月の個人消費支出・所得統計が発表される。その中でエネルギーと食品を除いたコア個人消費支出(PCE)物価指数の数字がどうなるか、が注目である。

今回のFOMCでは年末を6月時点の4.3%から引き上げ4.5%としたが、市場予想は7月(4.6%)より加速し4.8%が見込まれている。また今週はFOMC明けで数名のFRB高官による講演など発言機会が予定されている。

現在の金融環境を考えると1,650ドル前後のNY金の値位置は、これでも売り圧力に耐えている印象が強く、底値固めと思われる。レンジは、NY金は1,620~1,670ドル、国内金価格は7,450~7,700円を想定している。