先週の動き、NY金の売りにつながった米8月CPI

先週のニューヨーク金先物価格(NY金)は、週足で大幅反落となった。週初めはNY金先物市場でファンドによる積み増しされていたショート(売り建て)の買戻しから1,750ドル近辺まで上昇するなど、週足で反発となった前週の地合いを引き継ぐ流れとなっていた。

その流れを変えたのが、9月13日に発表された8月の米消費者物価指数(CPI)の結果だった。前年比8.3%上昇と予想(8.0%ロイター調べ)を上振れしたことが、市場センチメントに変化をもたらした。

インフレのピークアウトを見込んでいた市場では、一転、米連邦準備制度理事会(FRB)によるさらなる利上げの加速と、高金利政策の維持、長期化観測が台頭した。

主要通貨に対し米ドルが再び勢いを取り戻し、ドル指数(DXY)は週末には110ポイント台まで上昇。結局週間ベースで0.6%上昇となる中で、NY金は週末にかけて下げ足を速めることになった。9月16日のNY金の終値(清算値)は1,683.50ドルと前日に1,700ドルを下回った地合いの悪化が続くことになった。

一時は1,661.9ドルと2020年4月以来の安値を付けた。週間ベースでは45.10ドル、2.61%安と終値も2年5ヶ月ぶりの安値水準となる。レンジは1,661.90~1,746.40ドルと先週時点の想定レンジ(1,710~1,750ドル)を大きく下振れることになった。

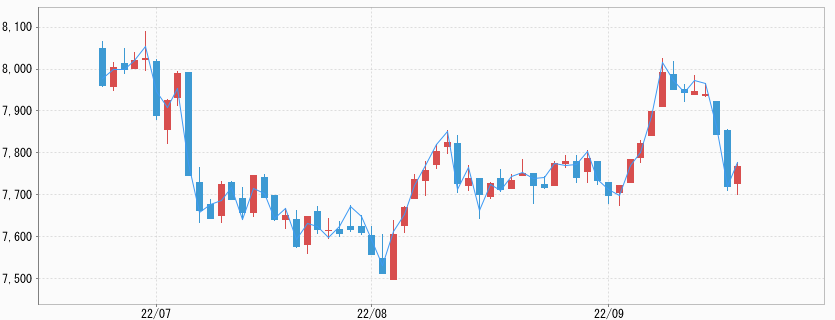

一方、国内金価格は、この間に米ドル/円相場が143円を挟んだ小動きとなったことから、週末にかけてのNY金の下落幅拡大をそのまま映す形で、週前半の7,900円超の高値から大きく水準を切り下げた。

9月16日の国内金価格の日中取引の終値は7,647円と週足では224円、2.85%安の反落となった。レンジは7,624~7,908円と想定レンジ(7,700~8,000円)の100円下の範囲となった。

1,680ドルをターゲットにした投機的攻撃

NY金は、9月15日に終値ベースで心理的な節目となる1,700ドル割れに至ったが、これは2021年3月30日以来約1年半ぶりのことである。過去2年半にわたるNY金のレンジは、概ね1,700~1,900ドルを中心レンジに、上振れの際に2,000ドル前後の水準に達する流れが続いてきた。

1,700ドル近辺から割れの水準には先物市場でのショート(売り建て)の買戻しや新規買いが控え、同時にアジアなどの現物買いもみられ下値のサポートラインとして機能してきた。

この重要ラインを下回ったことになる。先週はここで足元の市場で欧米のアナリストの中には弱気見通しが多く、サポートラインを1,680ドルに置き、このラインを割り込むと1,600ドル方向に下値を試すという見方が多いことを取り上げた。先週後半の下げは、まさにこのラインをターゲットにした動きがあったとみられる。

目先の流れに相乗りし、値動きを大きくすることで利益を上げる手法(モメンタム系)のファンド(CTA)が、売り攻勢に出たものとみられた。1,680ドルを投機的攻撃のターゲットにしたとみられる。

折しも8月26日のジャクソンホール会議でのパウエルFRB議長発言で加速した引き締め見通しが、8月CPIの結果を受け再加速したタイミングを狙ってのものとみられた。利上げ幅拡大観測の中、米長期金利が上昇基調を強めていたことも、売りを後押しした。

週末9月16日に1,661.90まで下げ幅を拡大し、終値は1,683.50ドルと前日比プラス圏で終了したが、まさにモメンタム相場(動きを加速させる手法)ならではと思われた。

粘着型のしぶといインフレ

冒頭で触れたように8月の米CPIは総合指数が前年同月比8.3%と、7月(8.5%)からは減速したものの、市場予想(8.0%)を上回った。

前月比では7月の0%に対しマイナス0.1%と改善予想に対し0.1%と伸びが拡大。前年比8%超は6ヶ月連続となり、高物価が米国経済に定着しつつあることを思わせた。

FRBがインフレ指標として注目している変動の激しいエネルギーや食料を除いたコアCPI指数は、前年比6.3%上昇と7月(5.9%)から加速した。もともと市場予想は6.0%の上昇を読んでいたが、それも上回る伸びとなった。前月比でも0.6%上昇と7月の0.3%からさらに加速した。

ガソリンは前月比10.6%下落と上昇は一服したものの、食品は前月比0.8%上昇。前年同月比では11.4%上昇し、1979年5月以来の大幅な伸びとなった。一旦上昇すると下がりにくい家賃・帰属家賃や人件費上昇にともなった医療サービスなどの価格上昇が目立ち、しばらく高止まりする可能性を示唆するものとなった。

つまり、ガソリンなどエネルギー価格が下がればOKというようなものでなく、基調的なインフレという持続性のある内容に変わりつつあることが特徴となっている。

売られる米国債

8月の米CPIの結果を受け、市場横断的に値動きが急変し価格変動が大きくなったが、米国債もその1つである。FRBの利上げ加速を織り込んでいた市場だが、さらに見直しが必要との見方が生まれたことで、米国債相場は急落し利回りの上昇が続いている。

週明け9月19日には10年物国債利回りは、一時3.512%と6月に付けた直近最高の3.49%を上回り、2011年4月以来の高水準を付けた。終盤は買いが入り3.492%で終了した。金融政策の影響を受けやすい2年債利回りは3.927%で終えたが、一時3.974%まで上昇し、2007年11月以来の高水準を連日更新した。

これにより2年債利回りが10年債を上回る「逆イールド(長短利回り逆転)」が0.435%(43.5bp)と一段と進み、将来の景気後退のシグナルとされている。

景気の先行きに不透明感が強い局面では「安全資産」の米国債に買いが入りやすくなる。しかし足元ではインフレの長期化で債券の利子収入が目減りすることを警戒し、買いが入りにくく利回りの上昇につながっている。

問われる伝統的資産配分

8月の米CPIの結果を受け9月13日のダウ30種平均が1日で1,300ドル近く下落したが、運用という観点からは、米国債も同時に下落していることが注目点となる。リスク回避で株式の比率を落とし、国債の持ち分を増やすという伝統的な資産分散方が機能しなくなっている。

2022年の6月末までの1年間で米国の公的年金の運用利回りは約8%のマイナスとなった(リッパー調べ)。これはリーマンショック直後の2009年以来の落ち込みで、特に2022年4~6月期は株式と債券の相場がともに大きく下落し、総収益率はマイナスに転じたことが響いた。

現在、株式6割・債券4割という典型的な資産配分の有効性が問われている。歴史的なカネ余りで債券市場もバブルの様相を帯びていたことが背景にある。

今週の展望、NY金は1,670~1,720ドル、国内金価格は7,600~7,900円を想定

今週は何といっても注目されるのが、米連公開市場委員会(FOMC)だろう。9月20~21日開催の同会合では、参加メンバーの政策金利見通し(ドットチャート)やパウエルFRB議長の記者会見で積極的な利上げ姿勢が示されるとの見方が強い。

利上げ幅に関しては3会合連続となる0.75%が広く織り込まれているが、1.00%との見方も残っている。ただし単発の利上げ幅拡大よりも、ターミナル・レートと呼ばれる利上げの最終着地点が引き上がることが重視されており、今後数回の会合で0.75%あるいは0.5%の利上げを続ける可能性も指摘され始めている。これは、インフレ抑制に時間がかかるとみたFRBが金融環境の引き締めを急ぐとの見方が背景になっている。

先週は長期金利の急伸がNY金売りの手がかりとされた。景気の先行きに不透明感が強い局面では「安全資産」の米国債に買いが入りやすくなる。しかし足元ではインフレの長期化で債券の利子収入が目減りすることを警戒し、買いが入りにくく利回りの上昇につながっている。

ここまで米ドル指数の上昇に沿ったファンドのプログラム売り(アルゴリズム)に水準を切り下げてきたNY金には、FOMC前の長期金利の急騰に追い打ちをかけられるような下げにつながっている。

この点から示唆できるのは、FOMCの結果を先取りする形(ターミナル・レートの引き上げ見通し)の米国債売り(利回り急騰)が、DXYの上昇ともどもNY金の下振れにつながったということである。

FOMCの結果判明で、むしろ目先の材料出尽くしということで、NY金は自律的なものを含め反発しやすいのではと思われる。9月20日以降週末までということで、NY金は1,670~1,720ドル、国内金価格は7.600~7.900円を想定している。