先週の土曜日はオンラインで全国投資セミナーを開催した。僕のセミナーに対するアンケートで、「非常に悪い」というフィードバックが寄せられた。「日本株や日本市場について全く話さず、自分の関心や自分のことばかり。しかも嘘や言い訳や事実捻じ曲げ等最悪で改善してほしい。日本株は次回から別の人にしてほしい」というものだ。

「嘘や言い訳や事実捻じ曲げ」というのは、なにか勘違いがあるのだろう。僕は、統計データを示しながら話しているので、そのようなことはない。しかし、この方が、僕がよく使う箴言、「嘘には3つある。普通の嘘と大嘘と、そして統計である」というのを踏まえて言っているのであれば、相当に洒落が効いている。

「日本株や日本市場について全く話さず、自分の関心や自分のことばかり」というのは確かにそうだ。その日はジャクソンホール会議の翌日であった。僕の関心はパウエル議長の発言を受けて1,000ドル超も下げたダウ平均のその後の展開であった。だから、まっさきにそれに触れたのだ。

いま、僕が強い関心を寄せているのは、米国のインフレとFEDの金融政策である。それによって米国株の行方がどうなるか、大きく左右されるからである。

今に限らないが、日本株相場の主体性の無さは嫌というほど見てきた。たまに米国株放れすることはあっても、基本的に米国株次第である。だから、日本株セミナーであっても、世界の中心である米国の環境を語るのが、もっとも基本に忠実な「株式展望」のあり方であろう。

全体の流れを見ずに、個別株、個別株というのは「木を見て森を見ず」である。それでも個別株を語ってほしいという声が多いので、別途、個別株セミナーを開催することにしたい。

僕はプロである。『ゴルゴ13』で知られる劇画家のさいとうたかをさんは、自分が描きたいものを好きなように描く、という発想はまったくなかった、と述べている。はじめから「仕事」と割り切って、どのようなものを描けば読者が満足するか、すべて計算づくで仕事をしてきたという。作曲家の筒美京平さんは、「自分が好きなものを作るんじゃなくて、売れるものを作らなければならない」と述べている。楠木建先生は、自分のためにやる自分を向いた活動はすべて「趣味」。自分以外の誰か(価値の受け手=お客)のためにやるのが仕事だと言っている。まあ、そんなわけで、お客様が欲しいというものを提供します、僕はプロだから、ということである。

個別株セミナーでは、いま話題のメタバース関連や空飛ぶクルマ、核融合といった未来のテクノロジーの話から、不祥事で客足が落ちている回転ずし店「スシロー」を運営するFOOD&LIFE COMPANIESや、先日亡くなられた「経営の神様」と呼ばれた稲盛和夫さんが好きだった吉野家まで、幅広く取り上げようと思う。

国内で初めて高炉を電炉に転換するJFEの株価が振るわないのはなぜか?ESGの虚実や、後継者問題に直面している日本電産を例に、日本流後継者の育て方と米国企業の違いも語る。「インフレに克つ!」という観点からはどんな企業が有望か?岸田政権が取り組む人的投資と株価の関係は?自社株買いと配当政策、理論的には株主価値に中立(MM命題)なのに実際に株価が反応するのはなぜか?その落とし穴と注意点などにも触れたい。

投資戦略としてもROEやROIC等の指標の使い方、バリュー/グロースのローテーション、無形資産という新しい価値が生み出す付加価値など、アカデミックな理論の説明を踏まえて、最終的にどの個別銘柄に落とせばいいかという具体的な解答付きで解説します。

セミナーの詳細はこれから詰めるが、おそらく平日夜、都内某所で、となるだろう。お越しいただけるお客様に限りがある旨、いまからお断りしておく。その分、中身は濃い。乞うご期待。

セミナーネタが続くが毎週月曜日に僕がみなさんからの相場に関するご質問に回答する『広木隆のMonday Night Live』というオンラインセミナーがある。セミナー内で回答しきれない質問についてはマネクリの連載『マーケットの羅針盤』で回答しているが、今回はその質問の1つにこのレポートで回答しよう。

Q:S&P500投信の今後の見通しについて

れおん2様からのご質問:S&P500投信の今後の見通しはどうですか?

回答

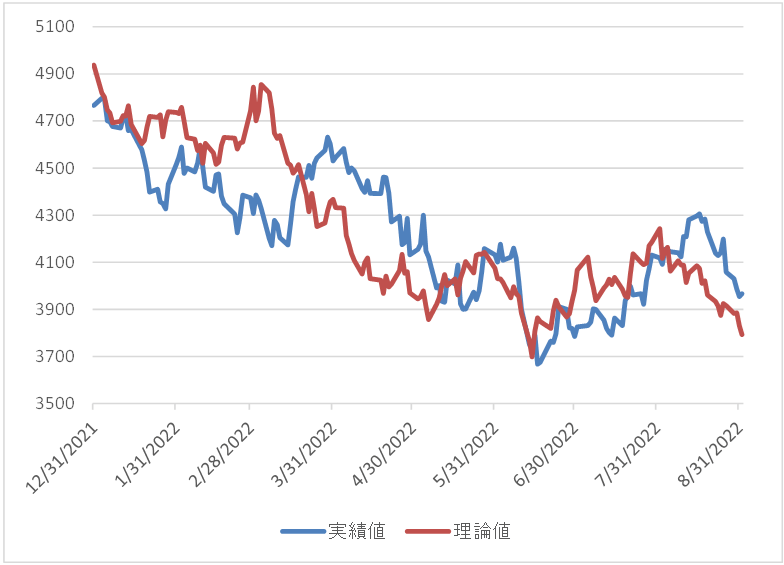

現状ではS&P500採用企業のEPS成長率は緩やかだ。年初から6%しか上昇していない。それで長期金利が年初から倍になっているのだから、株価は厳しい。6/17のレポートで述べた通り、今の株価は金利だけでほぼ説明がつき、表に示した通り長期金利が3.2%台ではS&P500は3,800ポイントが適正値である。改めて、S&P500の実際の値と理論値の推移を示したものがグラフ1である。現状、4,000ポイントを割っているが、それでも長期金利対比なお割高であり調整余地は残る。

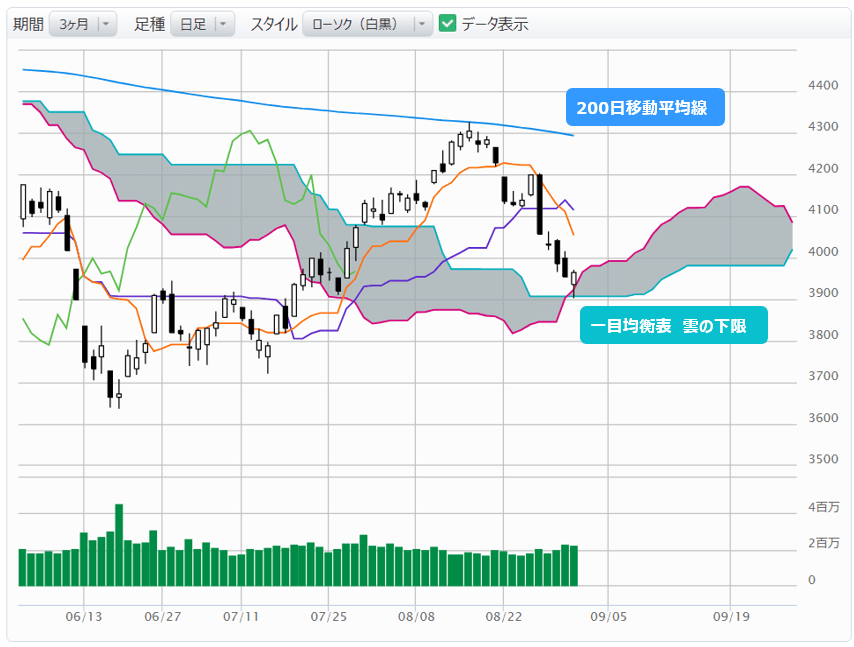

一方、テクニカル的には調整も一服してもおかしくはない。6月からの戻りは半値戻しを達成したところで200日線に頭を抑えられる格好で反落した。今は6月からの戻り幅に対して「半値押し」だ。加えて一目均衡表の雲が下値サポートとして意識されやすい。

ただ、れおん2様は「S&P500投信の見通し」というからには、長期投資を前提にされているものと拝察しますので、こうした短期的なバリュエーションとかテクニカルとかは無用の解説でしょう。

S&P500投信の今後の見通しについては、「いいです」とお答えします。積み立てで投信を継続購入するのがよいでしょう。聞くところによると、毎日積み立てもできるらしい。僕は、毎月積み立てしかしていなかった。毎日、100万円くらい積み立てでS&P500投信に投資すると、「将来いいことがあります」と申し上げられるだろう、かなりの確信度を持って。

その理由は?S&P500は過去、ずっと上がってきたからだ。もちろん、どの投信のパンフレットにも書いてある通り、「過去のパフォーマンスは将来のリターンを保証するものではありません」。

しかし、S&P500は1871年からのトラックレコードがある。1871年といえば日本は明治4年だ。廃藩置県とかやっていた頃である。「今日からは、もう藩の人(1)や(8)ない(71)廃藩置県」と語呂合わせで年号を覚えたものだ。

そんな時代から150年のトラックレコードがあるのだから、これはもう「過去のパフォーマンスが将来のリターンを保証はしないが、相当な参考になるものと思って差し支えありません」と投信のパンフレットに書いたってよいのではないかと僕は思っている。

1871年は19世紀後半で第二次産業革命の真っ只中である。第二次産業革命は多くの発明を生んだが、その発明の最たるものが「大企業」であった。GEやATTなど現代まで続く大企業がこの時代に生まれた。それと同時に生まれたS&P500という株価指数もまた、第二次産業革命で誕生した最大の「発明品」なのである。

※個別銘柄セミナーについては実施を検討中です。実施要項が定まりました際には別途マネックス証券サイトでご案内予定です。