注目のジャクソンホール会議で再確認したこと

先週の米ドル/円は、米景気指標の弱い結果を受けて何度か米ドル反落となる場面もありましたが、それも136円前後までにとどまり、注目された金曜日のジャクソンホール会議におけるパウエルFRB(米連邦準備制度理事会)議長の発言の後は137円台半ばまで米ドル反発となりました。

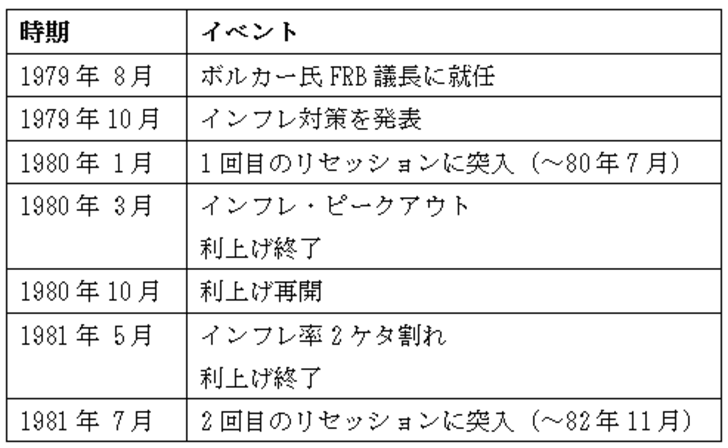

このような米ドル/円の値動きは、基本的にはこれまでと同様に、米2年債利回りなど米金利に連れたものでした。この関係がこの先も続くなら、米ドル/円の行方は、米2年債利回りなど米金利次第ということになるでしょう(図表1参照)。

米2年債利回りは、FFレートを参考に変動します。ジャクソンホール会議では、パウエルFRB議長などFOMC(米連邦公開市場委員会)関係者の発言が報道されましたが、いずれもインフレ対策の大幅利上げ姿勢に変わりないことを確認するものでした。次回、9月FOMCについても、0.5~0.75%の利上げが行われるとの見通しとなっています。ということは、FFレートは9月FOMC以降3%以上に引き上げられる見通しとなりますので、米2年債利回りも当面は3%を下回る可能性は低いと考えられます。

そのような米2年債利回りの見通しを前提とした上で、これまでの米ドル/円との関係を参考にすると、米ドル/円が仮に下がったとしても、当面は135円を大きく下回る可能性は低いということではないでしょうか。逆に上昇する場合は、米利上げに伴うFFレート上昇見通しを手掛かりに、7月に記録したこの間の米ドル高値の139.4円近辺の更新を目指す可能性が高いと考えられます。

米大幅利上げが続くと米ドル/円はどう動く!?

40年前のFRBとインフレの戦いから今後の米ドル/円の見通しを考察

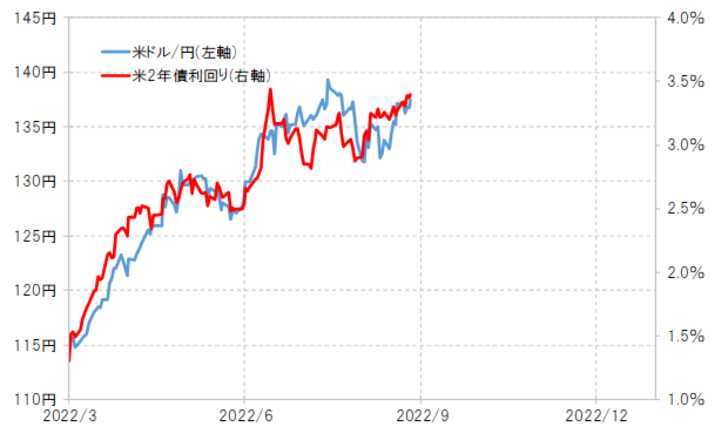

インフレはピークアウトの可能性が出てきたにもかかわらず、FOMC関係者の利上げ姿勢には軟化の兆しはこれまでのところありません。それはなぜか。約40年前、1980年代のFRBとインフレの戦いを振り返ってみると、ヒントがあるのかもしれません。

当時、FRBはCPI(米消費者物価指数)の前年同月比上昇率が14%台でピークを打つと利上げも終了しました。ところが、その後のインフレ率の低下は鈍かったため、約半年後に利上げを再開、それでもCPI上昇率が10%を割れるまでは1年以上もかかり、大幅な利上げは2度のリセッション(景気後退)を招いたのでした(図表2参照)。

こういった経験は、今回もFRBにとって参考になっている可能性があるのではないでしょうか。そうであれば、インフレのピークアウトの後も、インフレ率の顕著な低下、インフレ是正の見通しが出てくるまでは大幅な利上げ姿勢は変わらない可能性があります。それは米2年債利回りなど米金利の上昇を通じて米ドル高・円安を後押しすることになりそうです。

今回のジャクソンホール会議などで、FOMC関係者の多くはFFレートがこの先3.5~4%以上に引き上げられるといった見通しを示しました。そうであれば、米2年債利回りも3.5~4%以上に上昇する見通しとなるため、これまでの関係からすると、米ドル/円も140円を超えて145円へ一段高になるといった見通しになります(図表3参照)。

145円を上回る米ドル高・円安が進む可能性は低いと考える2つの理由

では、さらに145円を大きく上回る米ドル高・円安に向かう可能性はどうかと言えば、今のところそれは難しいのではないかと考えています。主な理由は2つ。1つは、上述の1980年代前半のインフレ局面での対応を「失敗例」と踏まえて今回は利上げ局面の長期化を回避するべく、インフレ是正も早期の実現を目指すと考えられることです。大幅な利上げは、基本的には年内の終了が想定されるのではないかと推測します。

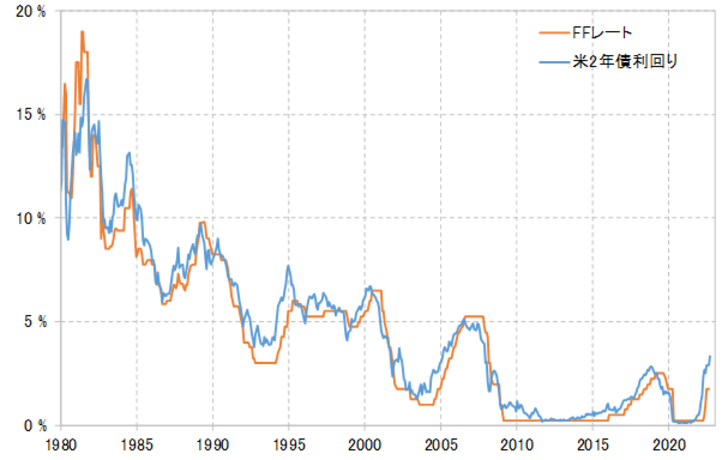

もう1つの理由としては、米2年債利回りがFFレートの引き上げほどには上昇しない可能性を考慮します。本来、米2年債利回りは、利上げ局面ではFFレート引き上げを先取りして動くことから、FFレートと同水準かそれ以上に上昇することが多かったのですが、1980年代前半は例外的にFFレートを下回る水準にとどまりました(図表4参照)。

これが、リセッションをもたらすほどの積極的な利上げ局面で、先行きの景気減速、さらに後退への懸念などから、市場金利の上昇が限られるということなら、今回の場合もFFレートの引き上げほどに米2年債利回りは上昇しないのではないかと推測します。

ここまで、注目された8月26日のジャクソンホール会議におけるパウエルFRB議長発言が終わった後の、為替相場見通しについて考えてきました。以上を踏まえた上で、今週の米ドル/円の予想となると、135.5~139.5円中心で、この間の米ドル高値139.4円近辺の更新含みの展開を想定しています。