インフレ率の低下に手こずる

米リッチモンド連銀のバーキン総裁は8月19日、インフレを抑制させる取り組みの過程でリセッション(景気後退)を引き起こすリスクもあるとの認識を示した。また、7月FOMC(米連邦公開市場委員会)議事録でも、景気を減速させることも辞さずとの認識が示されていた。米インフレにピークアウトの可能性が出てきたが、FOMC関係者などからは、引き続きインフレ抑制に強い姿勢で取り組むといった発言が目立っている。

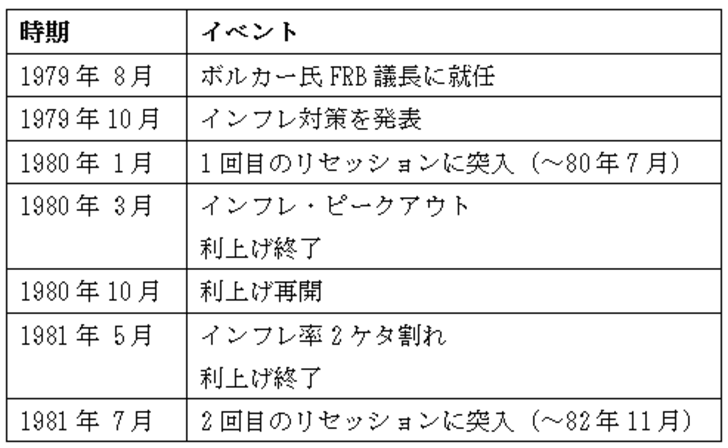

過去にはインフレ退治に強い姿勢で取り組んだ結果、2度もリセッションを起こすところとなった「伝説のインフレ・ファイター」として知られる第12代FRB(米連邦準備制度理事会)議長のポール・ボルカー氏の例がある。「ボルカーのインフレ退治」を振り返り、今回のFRBのインフレ退治への「示唆」を考えてみたい(図表1参照)。

1979年8月にボルカーFRB議長が就任すると、すぐにインフレ対策を発表し、インフレ退治に取り組むところとなった。その中で、米経済は1980年1月からリセッションに突入し、CPI(消費者物価指数)の対前年比上昇率も、同年3月の14.8%でピークアウトした。そして利上げも同じタイミングで終了となった。

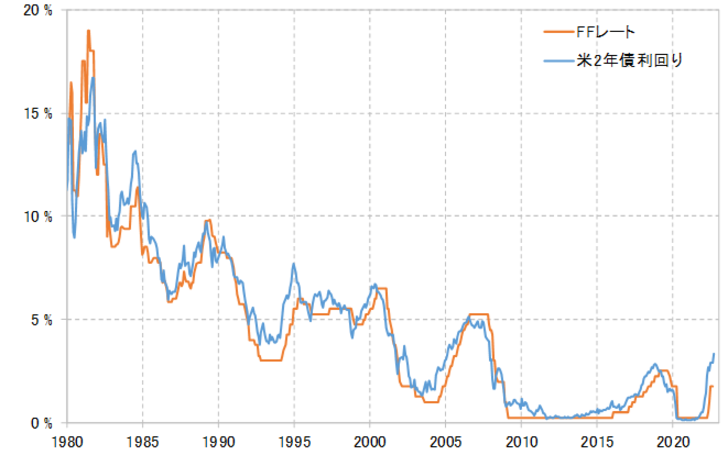

ただそれから約半年後の同年10月から利上げは再開された。その中で、政策金利であるFFレートは、前回の利上げ局面のピークを上回るまで引き上げられた(図表2参照)。CPIの対前年比上昇率は1981年5月に2ケタを割り込むまで低下し、このタイミングで利上げもようやく終了となったのである。ただその後、1981年7月から米国は再びリセッションに突入し、それは翌1982年11月にかけて、1年以上も続いた。

この「ボルカーのインフレ退治」を振り返ると、当時はインフレがピークアウトした後も、CPI上昇率がピークの14%台から10%を割れるまで1年以上もかかるなど、インフレ率の低下に手こずり、結果として2度のリセッションを引き起こすまで強い取り組みが必要となったことがわかる。

当時と現在では、インフレ率の水準などもちろん大きく異なるものの、このような「歴史」の教訓からも、インフレのピークアウトの可能性が出てきてなお、FOMC関係者が引き続きインフレ退治に強い姿勢を示し、景気後退も辞さずとしていることは分かる気がする。

ところで、この「ボルカーのインフレ退治」局面では、米利上げ局面でも米2年債利回りはFFレートを下回って推移することが多かった。米2年債利回りは、金融政策の変更を先取りして変動するのが基本ということからすると、これは異例なこと。

これが、景気後退を辞さずとして利上げを進めた場合、市場金利は政策金利ほど上昇しなかったということだとすると、今回の場合もFFレートの上昇ほどに米2年債利回りは上昇せず、米ドルの「上げ渋り」をもたらす可能性に注目したい。