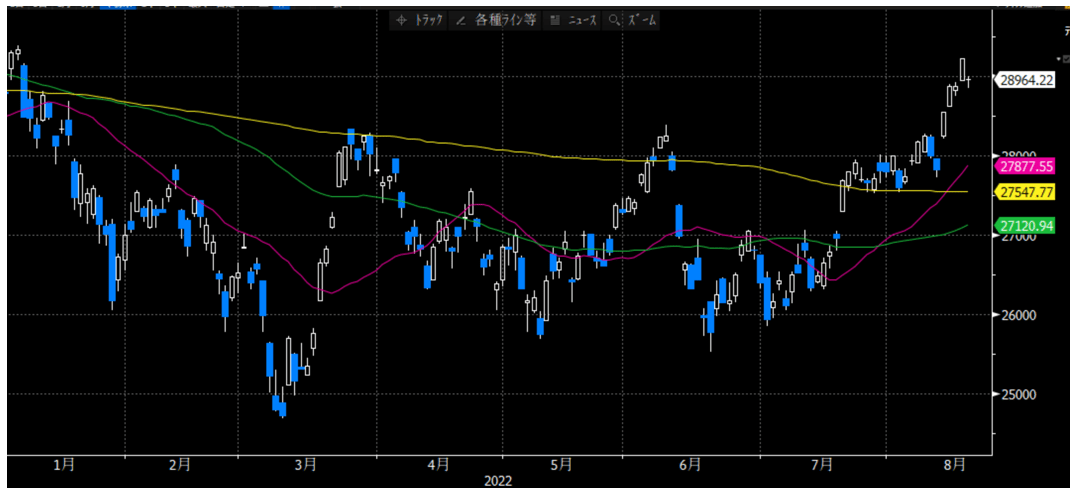

日経平均は25日移動平均が200日移動平均を下から上に抜けるゴールデン・クロスを達成、一気に2万9000円の大台を回復し7ヶ月ぶり高値をとってきた。さすがに18日は一服となったが下値は底堅かった。

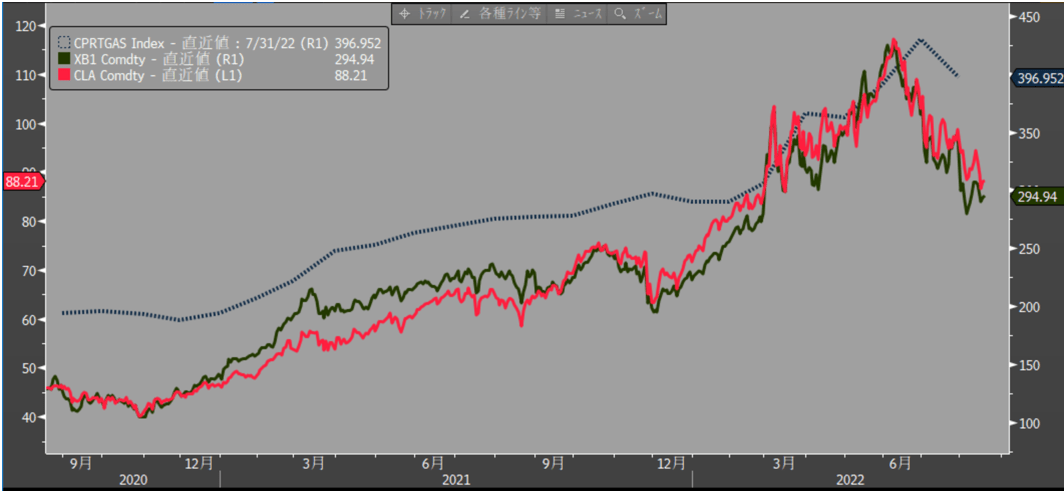

その上放れの起点になったのが10日に発表された米国のCPIでインフレのピークアウトが示唆されたことであった。前回のレポートで述べた通り、インフレの趨勢が今後のカギを握るのは間違いない。従前から指摘してきた通り、CPIのヘッドライン鈍化は読めていた。これまでCPIを異常に押し上げていたガソリン価格は、原油価格の低下を反映して下落に転じてくるのは火を見るよりも明らかだったからだ。足元で原油価格は半年ぶりの安値に沈んでいる。来月発表される8月分のCPIでも一段とインフレのピークアウトが鮮明になるだろう。

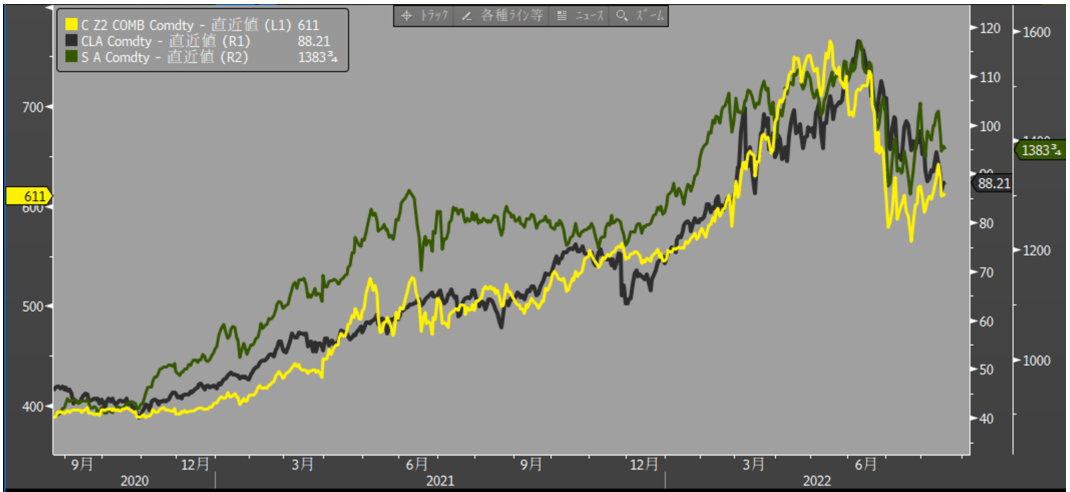

それでもなお、慎重な見方が絶えない。エネルギー価格は落ち着いても食品価格が依然として高騰しているからだ。しかし、食品価格も少しタイムラグを伴うが、そのうち落ち着いてくる。なぜなら広く食品価格全般に影響する穀物の価格が低下するからである。なぜ穀物価格が低下するかと言えば、原油価格に連動するからだ。意外に思われるかもしれないが、原油価格と穀物価格は相関が高い。その背景のひとつが、トウモロコシを原料として作られるエタノールはガソリンの代替品だからである。ガソリンの価格が上がると代替品であるエタノールの需要が増え、トウモロコシの価格も上昇する。そうすると今度は、トウモロコシの代替品である大豆や小麦などの価格にも波及する。その結果、穀物価格は原油価格と同じような値動きをするのである。

しかし、食品価格の高騰は農産物価格の上昇だけが原因ではない。他の要素として、サプライチェーンの目詰まり、家庭内での食事機会の増加が挙げられる。実際、CPIの食品価格を見ると、Food at home(家庭内食品)のほうがFood away from home(外食)より高い伸びとなっている。

これらはコロナによる特殊要因である。前回のレポートでも述べた通り、今回のインフレは、とどのつまり、コロナによって引き起こされている部分が大半である。

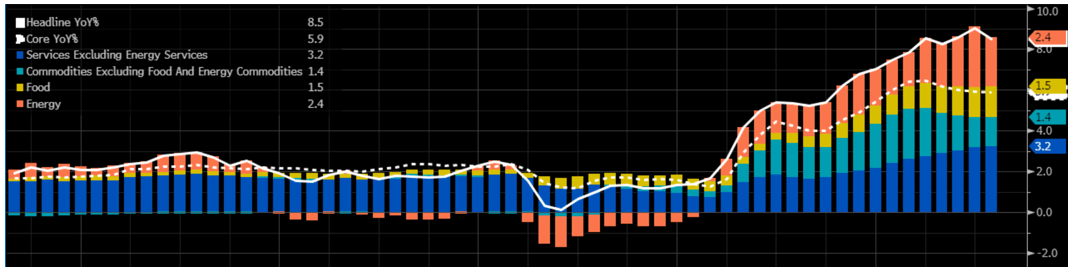

グラフ4を見れば、コロナ発生から物価に歪みが生じているのが明瞭に分かる。グラフ4はCPIの前年同月比だから、コロナ発生の2020年の価格をベースとして2021年から急速にインフレが高まり始めている。

原油価格の下落によって、エネルギー、そして食品価格の相当程度は落ち着いてくるだろう。しかし、コアの部分で最大のウエイトを占める住宅費、なかでも帰属家賃が落ち着かないとCPI全体の高止まりは続くだろう。

住宅価格自体はFEDの引き締めで住宅ローン金利が上がっているので抑制される。しかし、賃料は、住宅取得を諦めた人が賃貸に流れたりするので、そう簡単に下がらない。ただし、帰属家賃もコロナによる特殊要因で跳ね上がった部分があるので、それは剥落してくるだろう。

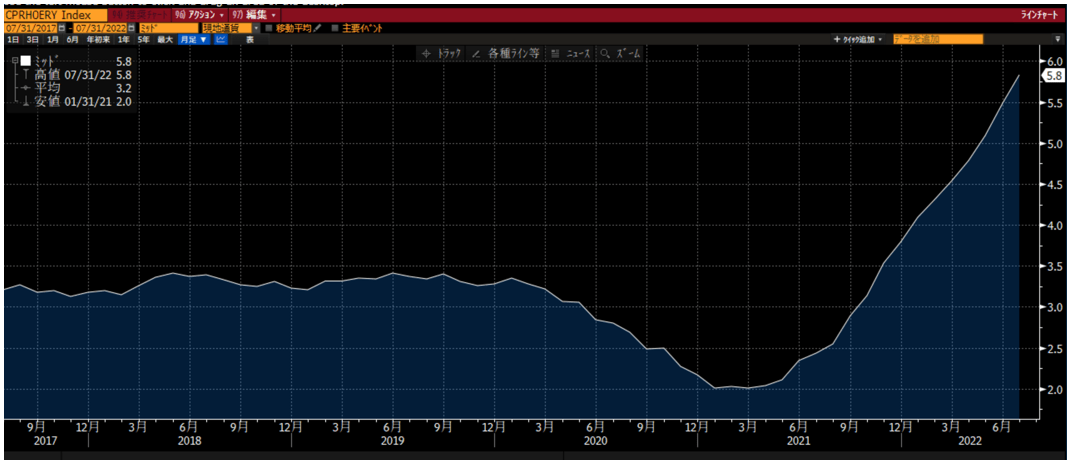

グラフ5は帰属家賃の前年同月比だ。コロナ発生前は安定的に年率3%台の上昇が続いていた。実はこれ自体、高い上昇率で住居費の高騰はコロナ前から世界中(除く日本)の問題であったことは以前にも触れた通りだ。ただ、足元では一段と上昇率に拍車がかかっているが、これは前年同月比特有のベース効果も含まれている。グラフでも分かる通り、コロナ発生の2020年春から上昇率が鈍化している。

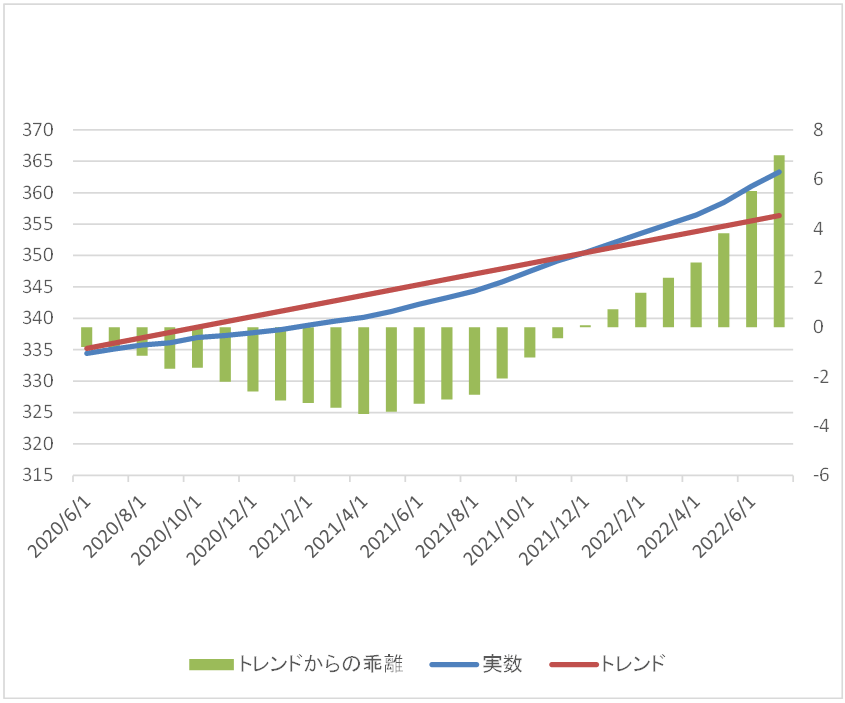

グラフ6は、上昇率が鈍化する直前までのトレンドをそのまま伸ばしたラインと実績値を比べたものだ。緑はその乖離である。つまり緑の棒グラフが下に(マイナスに)向いている期間は、それまでの帰属家賃上昇トレンドを下回って推移していた期間ということになる。そこと比べて前年同月比をとれば通常より高い伸び率になるのは当然である。

では、帰属家賃がそれまでの上昇トレンドに回帰したのはいつか、というと、2021年12月である。つまり、今年の12月の帰属家賃の前年比のベースである2021年12月の値はもう低い値ではないためベース効果による伸び率アップは抑制されてくる。それ以降はむしろ高くなったところとの比較なので前年比の伸びも抑えられてくるだろう。

以上のことから年明けにはインフレも相当マイルドなものになると思われ、FEDの利上げ停止観測が浮上するだろう。

まだ悲観論や慎重論が多い、今のうちが仕込み時ということである。