米金利との関係、そしてヘッジファンドの動き

記録的ペースで展開してきた米ドル高・円安だったが、7月に140円手前で一段落すると、一時130円割れ寸前までの米ドル急落となった。ただ130円割れを回避すると、135円まで米ドル高・円安に戻す場面もあった。ではこの先米ドル高値更新に向かうのだろうか、それとも既に7月の139円台で今回の米ドル高・円安トレンドは終わったのだろうか。

結論的に言うと、これまで私が注目してきた「理屈」の上では、まだ米ドル高・円安トレンドは続いており、この間の米ドル高値を更新する可能性はありそうだ。ただし、これまで円安が展開する中で、既に米ドル高・円安の行き過ぎ懸念も強くなっている。そうした中、行き過ぎた米ドル高・円安の反動リスクを警戒するかのように、一早く円売り取引から離脱する動きも出始めている兆しもあり、その意味では今回の米ドル高・円安トレンドは、終わりが始まっている可能性もありそうだ。

2021年1月102円から、2022年7月139円までの米ドル高・円安は、基本的には米金利上昇に連動したものだった(図表1参照)。この関係がこの先も続くなら、米ドル高値更新に向かうか否かは、米金利次第ということになる。

その米金利、金融政策を反映する米2年債利回りを参考に考えて見よう。米2年債利回りは、6月の3.4%がこれまでのピークだ。これは、米国の政策金利であるFFレートが先々3.5%程度まで引き上げられることを先取りした動きと考えるのが基本だろう。

こうした中で、最近にかけての米物価統計発表を受けて、インフレはピークアウトしたとの見方が広がってきた。ただそれとは裏腹に、米金融政策の関係者たちからは、なお強いインフレ・ファイト姿勢を続ける必要として、FFレートの3.5~4%以上への引き上げ見通しが相次いで表明された。

米2年債利回りは、FFレートを参考にして動くので、上述のようにFFレートが3.5~4%以上に引き上げられる見通しなら、米2年債利回りも6月に記録したこの間の高値を大きく更新に向かう可能性があるだろう(図表2参照)。そして、米ドル/円がそんな米2年債利回り次第ということなら、米ドル/円もこの間の高値を更新する可能性があるということになる。

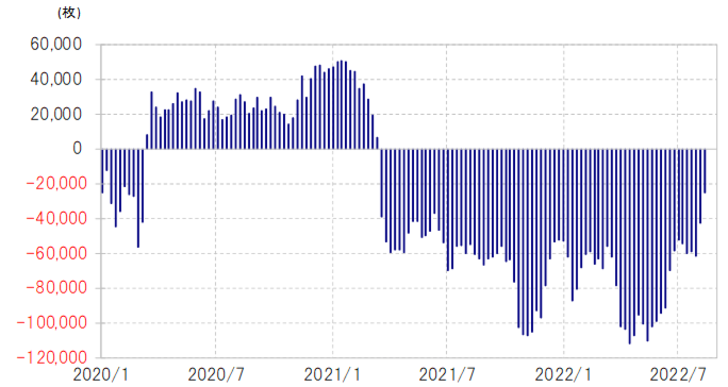

ただ一方で、これまでの記録的な円安に大きな影響力を発揮したと見られる動きの中では、「変化」の兆しもある。ヘッジファンドなど投機筋の円売りが最近にかけて急縮小している可能性があるということだ。

プロ中のプロであり、巨額の資金を動かすヘッジファンドなどが、円安の高いボラティリティー(値動き)に伴う収益チャンスに注目し、円売り取引を拡大したことは、歴史的円安が展開した大きな要因だったと考えられる。ただそんなヘッジファンドの取引が反映されるというCFTC(米商品先物取引委員会)統計の投機筋の円ポジションでは、最近にかけて売り越しが急縮小した(図表3参照)。

既に見てきたように、まだ大幅な米利上げ見通しが続いている中、このデータが示すように、ヘッジファンドなどは円売りトレードの縮小に動き始めたとしたら、それはなぜか。1つ考えられるのは、米ドル高・円安の行き過ぎ懸念が強くなっていることを受けたリスク回避の可能性だ。

米ドル/円の5年MA(移動平均線)かい離率は、足元でもプラス20%以上に拡大している(図表4参照)。経験的には、米ドル「上がり過ぎ」懸念が強くなっているようだ。同かい離率から見て、今回以上に米ドル「上がり過ぎ」懸念が強くなったのは、1998年と2015年だったが、このうち前者では米ドル高・円安終了後に米ドル大暴落が起こり、ヘッジファンドにも大きな損失をもたらす苦い教訓となった。

24年前、ほぼ四半世紀前の「苦い教訓」が、今回どれだけ影響しているかは微妙だが、実際にヘッジファンドのような相場のリード役が、早めに米ドル高・円安を見込んだ取引の縮小を始めているなら、それは円安の終わりを早め、そしてその後の円高への反転を比較的緩やかにするといった影響も考えられる。