4分の1以下に縮小した円売り越し

ヘッジファンドなどの取引の目安とされているCFTC(米商品先物取引委員会)統計の投機筋の円ポジションで、売り越しが最近にかけて急縮小している。歴史的円安が展開する中で、ヘッジファンドなどプロのトレーダーの間でも大きな「収益源」と位置付けられた円ショート(円売り)戦略の転換が始まっている可能性としても注目される。

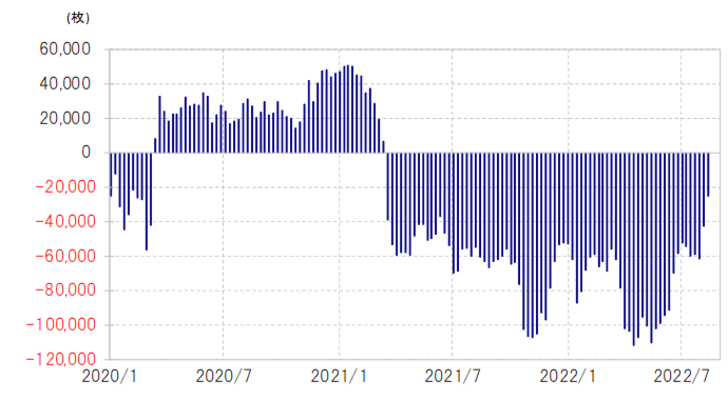

投機筋の円売り超しは、5月までは10万枚以上の高水準で推移していたが、先週は2.5万枚まで縮小した(図表1参照)。この3ヶ月でピークの4分の1以下に急縮小したということになる。

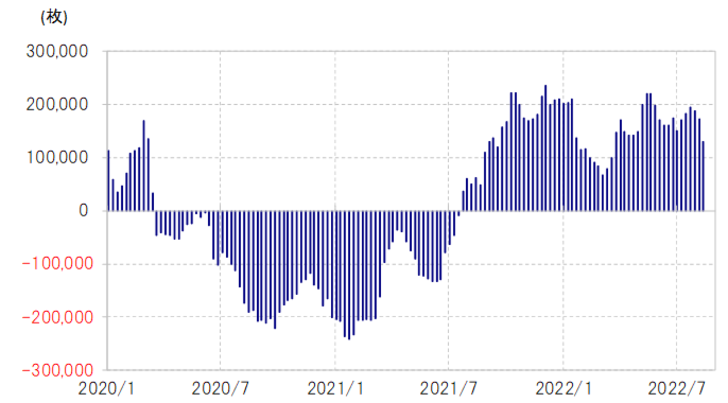

一方で、米ドル買い取引も縮小しているようだ。投機筋の米ドル・ポジション(円、ユーロ、英ポンド、スイスフラン、加ドルの非米ドル主要5通貨のポジション合算による参考値)の買い越しは、5月までは20万枚を大きく上回っていたが、先週は11万枚まで縮小、こちらは3ヶ月でほぼ半減となった(図表2参照)。以上の数字を参考にすると、6月以降、それまで急拡大してきた米ドル買い・円売り取引が縮小に転じたということになるだろう。

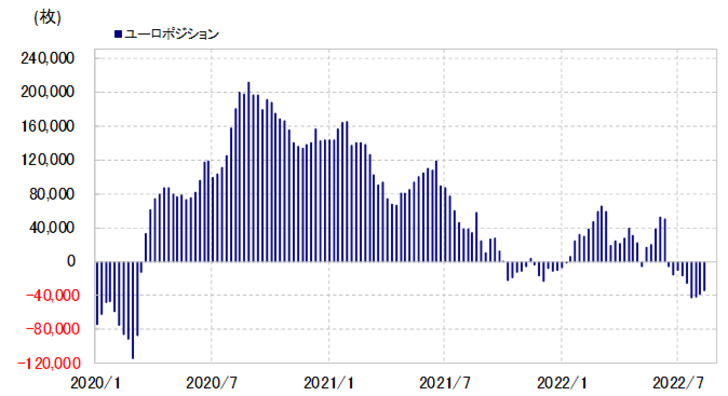

上述の数字を参考にするなら、この3ヶ月の縮小ピッチは米ドル買いより円売りの方が大きかったと言える。これは、米ドル買いの対価として売る通貨を、円からユーロや豪ドルなどの通貨へシフトした影響もあるのではないか。投機筋のユーロ・ポジションは、6月以降それまでの買い越しから売り越しに転換した(図表3参照)。また豪ドルの売り越しも、6月以降再拡大となった(図表3参照)。

2021年1月の102円から展開してきた米ドル高・円安。とくに2022年3月に115円を超えてからは一本調子で急加速、一気に140円に迫り、1998年以来24年ぶりといった歴史的な円安相場となった。

こうした中では、ヘッジファンドなど巨額の資金で取引するプロのトレーダーの間でも、円ショート戦略が大きな「収益源」に位置付けられてきたと見られている。大きく円安が進むため、トレーダーの円売り取引も急拡大し、その結果さらに大きく円安が進むといった相互の関係によって歴史的円安が起こったという側面もあっただろう。

ただ、大きく円売りに傾斜したポジションは、相場が円高に反転すると巨額の損失が発生するリスクでもある。その典型例として有名なのは、まさに24年前、1998年に円安から円高に転換した直後に起こった出来事だろう。

1998年8月に147円で米ドル高・円安はピークを打つと、10月にはほんの3営業日で30円近くもの米ドル大暴落が起こった。そのきっかけこそが、急な円高への転換に対応できず、米ドル買い・円売りポジションで巨額の含み損を抱えてしまった大手ヘッジファンドによる損失を確定させるための巨額の米ドル売り・円買い取引とされた。

そういった過去の経験も参考にして、歴史的円安に対応した空前の円ショート・ポジションを徐々に手仕舞うことで、円売りリスクを予め減らす動きが始まっているのかもしれない。