鍵を握る米金利見通しの考え方

先週、米ドル/円は大きく下落した。7月27日のFOMC(米連邦公開市場委員会)前には137円台で推移していたが、それから2日後の29日には一時132円台までの急落となった。久しぶりの急激な米ドル安・円高、「円高プチパニック」となったわけだ。ただ当面はさらなる米ドル安・円高は限られ、少なくとも「円高プチパニック」は続かないのではないか。

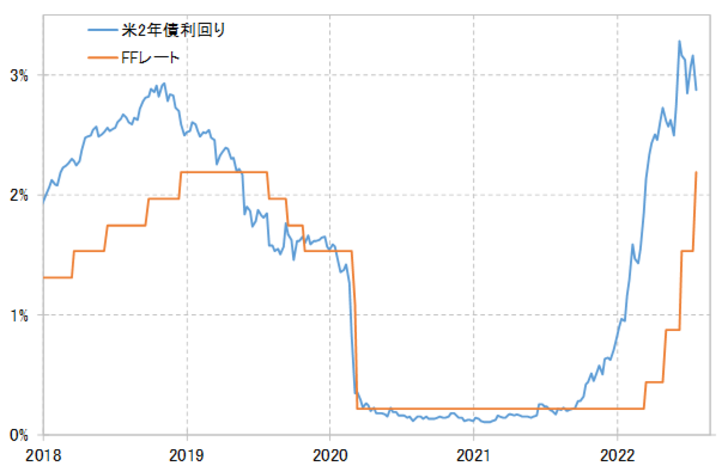

そう考える第1の理由は米金利の見通しだ。3月115円程度から、7月に140円目前まで記録的なペースで展開した米ドル高・円安は、基本的に米2年債利回りなど米金利上昇に沿った動きだった(図表1参照)。この関係がこの先も基本的に続くなら、米ドル/円の行方は米金利次第ということになるわけだが、その米金利は当面はそれほど下がらないのではないだろうか。

米2年債利回りは、米金融政策を反映するため、基本的に米国の政策金利であるFFレートの影響を受ける。そのFFレート上限は、7月27日のFOMCで2.5%まで引き上げられた。その上で、9月FOMCではさらに引き上げられる見通しとなっている。

経験的に、米2年債利回りはFFレート引き上げが続く中では、FFレートを上回って推移する。ちなみに、前回米2年債利回りを下回ったのは2020年3月、「コロナ・ショック」でFRB(米連邦準備制度理事会)がゼロ金利を決める約1ヶ月前、またその前は2019年7月から利下げを始めるやはり約1ヶ月前だった(図表2参照)。

今のところ、FRBはまだ年内利上げを続けるとの見方が一般的だろう。ということは、年内米2年債利回りはFFレートを上回って推移する可能性が高いということになる。そのFFレートは、上述のように9月のFOMCでは0.5%引き上げられて3%になるとの見方が今のところの基本。そうだとすると、米2年債利回りの7月29日終値、2.88%程度は「下がり過ぎ」で、9月FOMCにかけて米2年債利回りは3%以上に上昇する可能性が出てくる。

仮に、米景気減速懸念が拡大し、9月FOMC利上げ幅が0.25%へ縮小するなら、FFレートは2.75%までの上昇にとどまることになるので、その場合は米2年債利回りもさらに低下し、それに連れて米ドル安・円高になるリスクは出てくるだろう。要するに、9月FOMCまで発表される米国のインフレ指標、景気指標を受けて、利上げ見通しがどうなるかで、米ドルの行方も決まることになりそうだ。

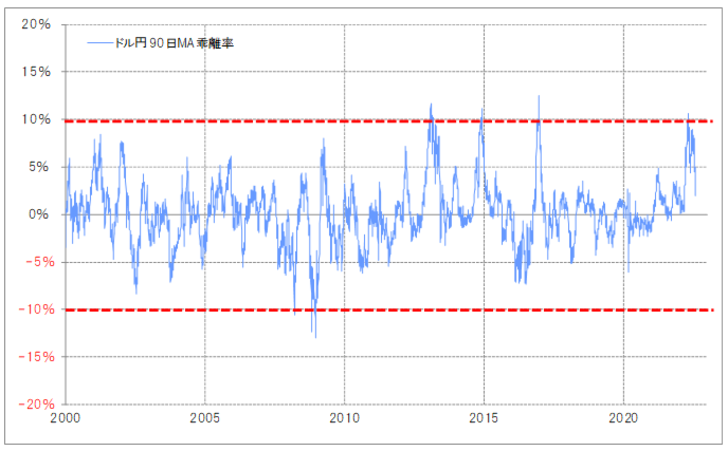

「円高プチパニック」が続かないと考えるもう1つの理由について。先週の円高は、7月に入り米金利から見ても米ドル「上がり過ぎ」となっていたことの反動や、短期的な米ドル「上がり過ぎ」の修正が一気に入った影響が大きかっただろうが、その辺りは132円台までの米ドル急落により、かなり是正されたようだ(図表3参照)。

米ドル/円は5年MAかい離率で見ると、中長期的な「上がり過ぎ」懸念は依然として強く、その意味では7月139円台で米ドル高・円安トレンドが終わった可能性はあるだろう(図表4参照)。ただし、上述のように、90日MAかい離率で見ると、短期的な米ドル「上がり過ぎ」はかなり修正されたので、先週のような「円高プチパニック」が続く可能性は低いだろう。むしろ、9月FOMCの利上げ見通し次第では、米ドル高・円安に戻す可能性もあるということではないか。