米国4-6月期GDPとリセッション

直近ニュースのフォローアップからいこう。4-6月期の米国GDPはプラス成長と見込んだ市場予想を下回り、前期比年率でマイナス0.9%となった。1-3月期のマイナス1.6%に続いて2四半期連続のマイナス成長だ。数字のうえでは景気後退だ。ただ、それはあくまで「テクニカル・リセッション」、文字通り、数字のうえではリセッションというだけのことである。7/8付けのレポートで書いた通り、景気の山谷を認定する全米経済研究所(NBER)は「2四半期連続のマイナス成長」をもはやリセッションの定義とはしていない。

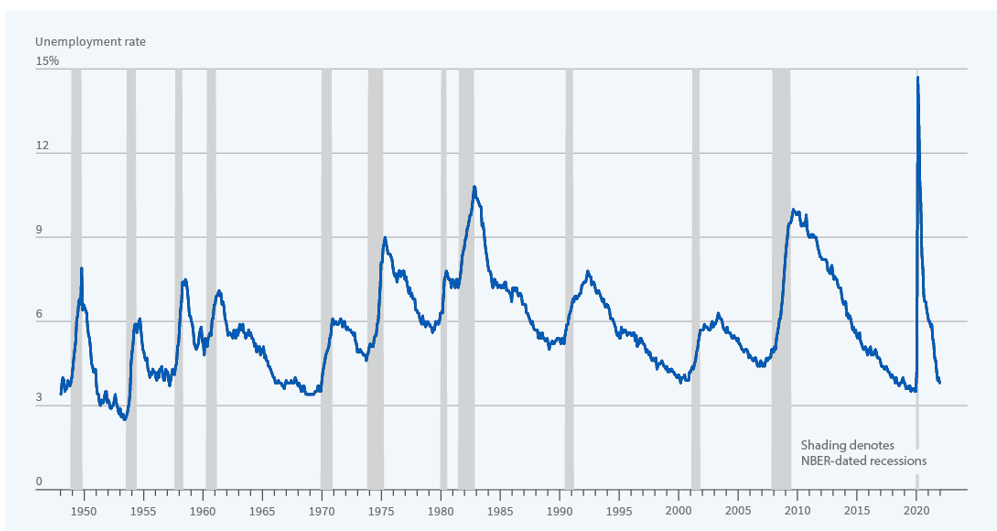

グラフはNBERのウエブサイトにある米国の景気循環である。グレーのところが景気後退期を示している。コロナ・パンデミックが発生した2020年春は、わずか2カ月の期間をリセッションと認定している。

このグラフを見るといずれの景気後退期も必ず失業率の大幅な上昇を伴っている。NBERがリセッション時期を示すグラフに、わざわざ挿入した一つの経済指標が失業率である。これが示唆することは、NBERが景気判定で重視するものは失業率だということだ。リセッション=景気後退というのは、すなわち大不況であり、わかりやすい事象は、失業者が街にあふれているかどうか、ということなのだろう。

そういう観点で言えば、今後、リセッションは起こらないだろう。すなわちNBERがリセッションと認定するような失業率の急上昇は起きないということだ。

雇用情勢

一週間後には米国で7月の雇用統計が発表される。NFPの増加数は、前月比30万人程度の増加となりそうだ。企業の採用ニーズはピークアウトしつつある。失業保険の申請件数がやや増加傾向にあることからリストラの影響も見え始めた。NFPの増加幅は徐々に縮小していくが、雇用者数自体がコロナ前の最高水準まで戻っているので、当然だ。失業率もこれ以上は下がらないで、じわりと上昇していくだろう。

コロナで人々の仕事に対する考え方が変わったのは確かだろう。コロナを機に働くのをやめた人だけでなく、働き方を変えた人も多い。そのような変化は労働市場のミスマッチに表れている。求人件数は過去最高水準にあり、一向に埋まらない。極端な人出不足は解消されているが、企業が欲しい人材が取れないということだ。従って労働市場のタイト感は継続し、失業率の上昇を抑制するだろう。繰り返すが、失業率がマイルドに数ポイント上昇するような状況は深刻な不況とは言えず、すなわち真の景気後退には至らないだろう。

FOMCでの利上げ

FOMCは想定通り75bpsの利上げを決めた。2会合連続で通常の3倍となる利上げ幅だが、3月に25bpsの利上げでゼロ金利政策を解除して以降、会合ごとに利上げ幅を拡大してきたが、今回初めて横ばいになった。そう考えればここがピークだろう。FOMCの参加者は6月時点で年末時点の政策金利を3.4%としており、シナリオ通りなら残り3回の会合で利上げペースが鈍る。

会見でパウエル議長は“it likely will become appropriate to slow the pace of increases”(利上げペースを減速させることが適切となる可能性が高い)と述べた。

6/17付けレポート「年後半、相場上昇の確信度高まる」で述べた通りに事態は進んでいる。同レポートではこう述べている。

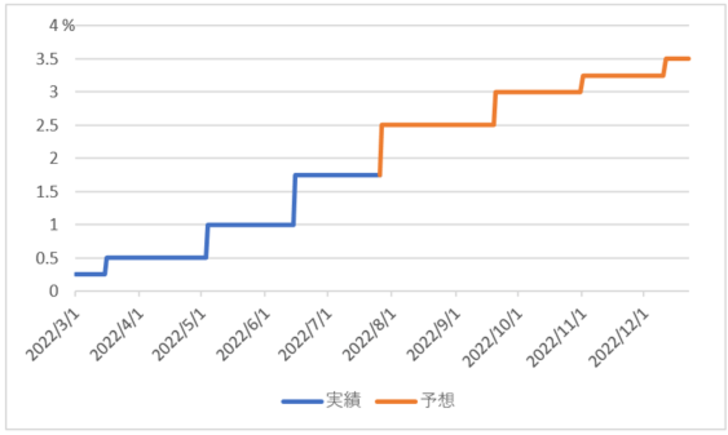

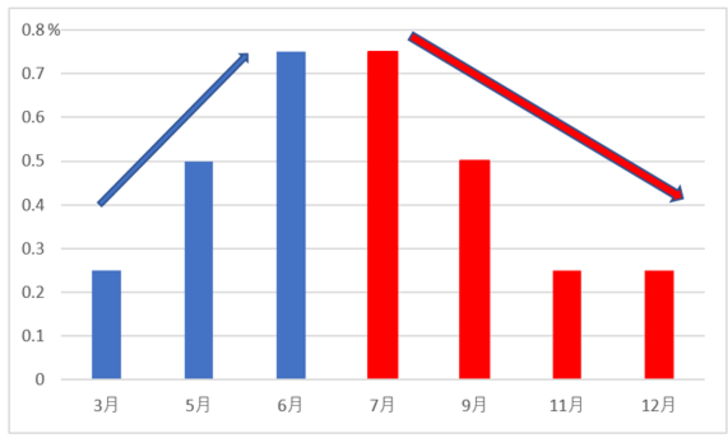

パウエル議長は会見で次回の7月の利上げ幅も「0.5%か0.75%になる可能性が高い」と語ったが、7月のFOMCでの利上げ幅については市場では75bpsがほぼ確実視されているので、ここでは75bpsだとしよう。そうすると、その時点でFF金利は2.5%に達する。FOMC参加者による2022年末の政策金利見通しは中央値が3.4%だ。とすると、そこへのパスは9月に50bps上げた後は、11月、12月と25bpsずつとなるだろう。

2022年米政策金利 実績と予想 出所:Bloombergデータよりマネックス証券作成2022年米政策金利 利上げ幅の実績と予想

出所:Bloombergデータよりマネックス証券作成2022年米政策金利 利上げ幅の実績と予想 出所:Bloombergデータよりマネックス証券作成

出所:Bloombergデータよりマネックス証券作成利上げそのものは続くので、引き締めは引き締めなのだが、市場が問題にしてきたのはそのペースである。利上げペースが「加速」するのと「減速」するのとでは、文字通り真逆である。そうであるなら、市場の反応も真逆になるだろう。すなわち、振れるだけ振れた振り子の針が大きく反対に揺り戻される ‐ グレート・スィングバックになるだろう。

年後半の見通し

すべて想定通りだ。今週火曜日に出演したテレビ東京モーニングサテライトの「経済視点」にも「Swing Back」と書いた。

しかし、である。物事がそんなにうまくいくはずがない、と思うのが悲観主義者の性根である。悲観主義者でも楠木建先生クラスの上級者になると、むしろうまくいかないほうがイイと思うことさえあるという。

例えば、ある仕事の現場が終わって、思い通りにいかなかったとき。コインパーキングに停めてある営業車の中で缶コーヒーを片手に煙草を一服しつつ「そうは問屋が卸さない、か‥‥」とつぶやくと、しみじみとした幸福感を味わえます。(実際に声に出すのが大切。眉間に皺を寄せつつ苦笑いをすると、味わいはさらに深くなるので試してみてください)。「世の中甘くないな…」というのは仕事の醍醐味のひとつと言ってもいい。年季が入ると、始めから「これはむしろうまくいかないほうがイイな」(後で「そうは問屋が卸さない、か…」と苦笑できるから)と思うことさえあります。

楠木建『絶対悲観主義』(講談社+α新書)

ここまではすべて想定通りにきているが、そうは問屋が卸さないだろう。

市場はややイイとこ取りで楽観に傾き過ぎである。このところアップデートを続けているFF金利先物のフォワードカーブはついに来年の利上げ停止から利下げまで織り込み始めている。まあ、金利のマーケットはリセッションを深刻視しての利下げ予想なので「イイとこ取りで楽観に傾き過ぎ」の反対だけど。

パウエル議長の発言にしても、前段の利上げペースの減速について述べた前には、こういう前置きがあるのだ。

Over coming months, we will be looking for compelling evidence that inflation is moving down, consistent with inflation returning to 2 percent. We anticipate that ongoing increases in the target range for the federal funds rate will be appropriate; the pace of those increases will continue to depend on the incoming data and the evolving outlook for the economy. Today’s increase in the target range is the second 75 basis point increase in as many meetings. While another unusually large increase could be appropriate at our next meeting, that is a decision that will depend on the data we get between now and then.

今後数ヶ月間、我々はインフレ率が2%に戻ることと整合的な、インフレ率が低下していることを示す有力な証拠を探すことになる。我々は、FFレートの目標レンジを継続的に引き上げることが適切であると考える。その利上げペースは、今後得られるデータと経済見通しの進展によるということは変わらない。本日の目標レンジの引き上げは、この数回の会合で2回目の75bpの引き上げとなる。次回の会合でも異例の大幅な引き上げが適切となる可能性があるが、その判断は、現在から次回会合までの間に得られるデータ次第である。

つまり、データ次第ではまだ大幅な利上げが続くとも言っている。当然と言えば当然である。今後、利上げペースが減速する見通しとして、前段のレポートで提示した「9月に50bps、11月、12月と25bpsずつ」というのは年末のFFレートの誘導レンジの目標が3.4%だとして逆算したものだ。9月会合でそれが3.75~4.00%に上方修正される可能性もインフレ次第でなんとも言えないのである。

従って、基本シナリオは戻り歩調を辿るというものだが、順調に一本調子の戻りはあり得ず、行きつ戻りつしながら、となるだろう。それがモーサテ経済視点で「Swing Back」の後に括弧書きで(and Forth)とつけた意味である。Back and Forth は「行ったり来たり」。相場は楽観と悲観の間で揺れ動く振り子のようなものである。常にBack and Forth 、行ったり来たりするものだ。

この先、楽観に先走り過ぎた揺り戻しが早くも来るかもしれない。そんな時は「そうは問屋が卸さない、か…」と苦笑いしてください。眉間に皺を寄せて実際に声に出すのが大切である。