2022年2月に合同会社フィンウェル研究所は、60代の都市生活者に満足度調査を行いました。回答のあった6486人のデータからは、退職世代のさまざまな実情が見えてきます。今回と次回の2回にわたり、「お金と満足度」についてお伝えします。

60代は、退職された方と現役の方が混在する年代ですが、働いている方もかなり退職を意識されていることから、60代は「退職世代」の入り口と言ってもいいでしょう。そうした60代の方々が、資産水準についてどう感じているかを知ることは、それに続く世代である40代、50代にとっては「これから何を重視していくべきか」を考える良いきっかけになるのではないでしょうか。

7割が保有資産で老後は何とかなると楽観評価

最近、「資産寿命」という言葉をよく聞くようになりました。平均寿命や平均余命といった人が生存する年数を表す言葉は以前から使われてきましたが、資産寿命は保有している資産があと何年持つかを示す年数です。ここで大切なのは、「自分の余命<資産寿命」の関係を作り出せるかどうかという視点です。持っている資産は、生涯何とか暮らしていくために十分かという視点です。

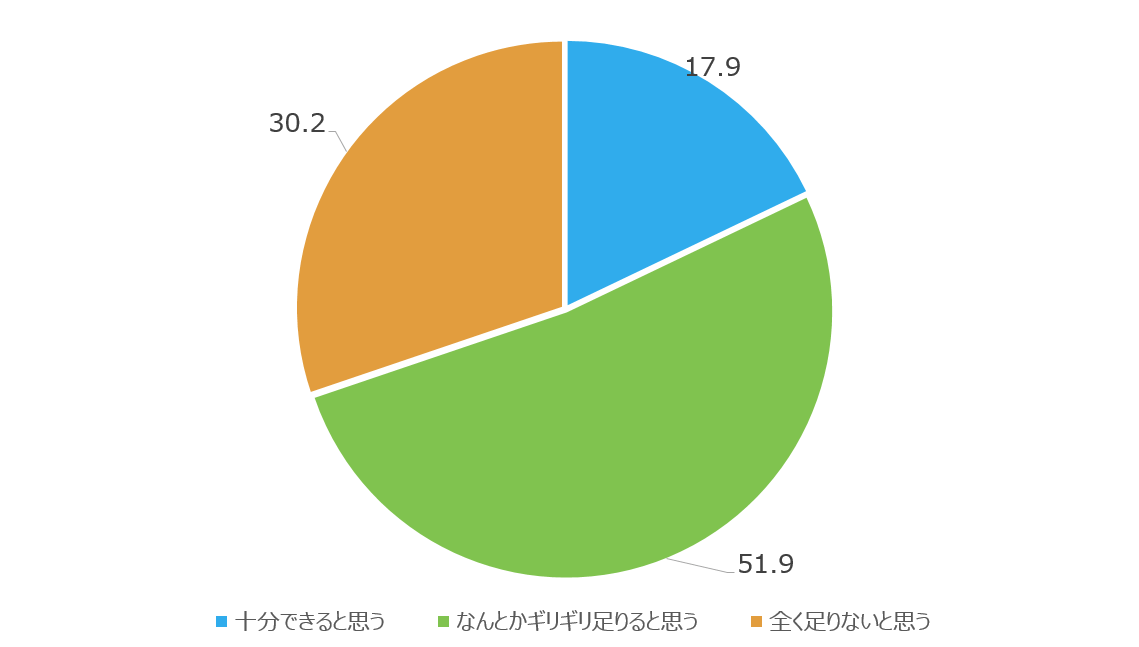

そこでアンケートでは、「保有する資産であなたの寿命をカバーできると思いますか」と聞いてみました。その問いに、保有資産で自分の寿命は「十分カバーできると思う」と答えた人は17.9%、「何とかギリギリ足りると思う」と答えた人は51.9%になりました。なんと7割の人が「自身の寿命<資産寿命」だと考えているのです。

2019年に「老後2000万円問題」が騒がれた際、メディアは「そんなに多くの資金が必要なのか」といった一般市民の声を報道していましたが、意外にも実際の60代は、かなりの人が保有する資産で何とかなりそうだと考えていることが見えてきました。

これは「十分な資産を持っている人が本当はたくさんいる」ということか、あるいは「実際には2000万円もなくても退職後、人生の最後まで心配いらない」と考えているということなのでしょうか。

本当に資産寿命は十分か? 保有資産額2,000万円が評価の分岐点に

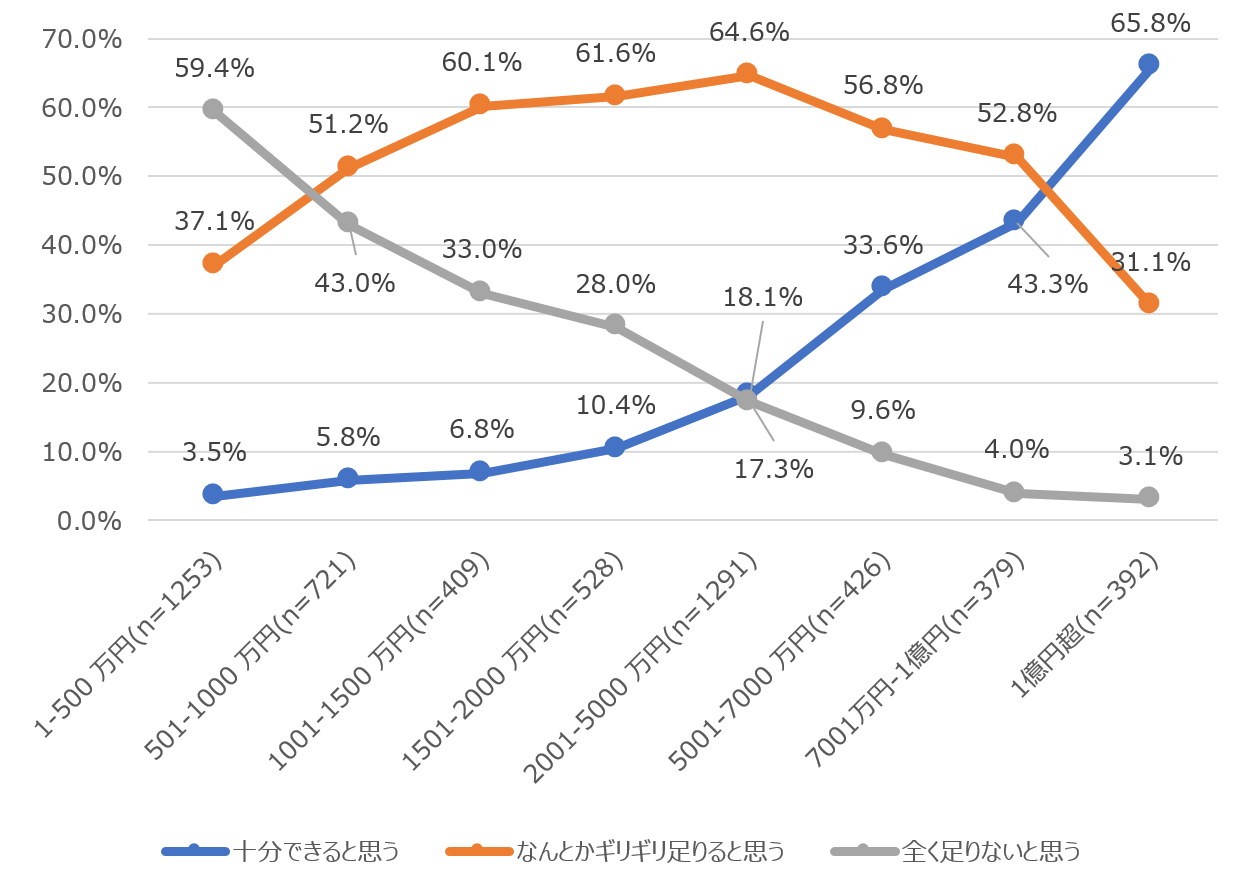

そこでもう一つのグラフも見ていきましょう。こちらのグラフは、保有している資産の規模別に回答者の推移を表したものです。当然ですが、資産額が多いほど、資産寿命に対する安心感は増していきます。一番わかりやすいのは、保有資産額が増えるにつれて、「十分できる」と回答した人は右肩上がりになり、逆に「足りない」としている人が右肩下がりになっていることです。また、保有資産額が2000万円を超えたところから「十分できる」が「まったく足りない」を上回るようになっていることから、このあたりの水準が、資産額の評価の分岐点になっているように思われます。

先ほどの疑問の回答を探るために見ておきたいのが、「なんとかギリギリ足りると思う」とする人の推移です。保有資産額が500万円未満でも37.1%の人が何とかぎりぎり足りると思うと回答しており、十分であると足すと4割強に達しています。金融ビジネスに携わってきたものとしては簡単には納得できないことですが、「資産が少なくても退職後の生活は何とかなる」と考えている人には、何らかの対策があるのかもしれません。

資産寿命の延命策は「生活費の切り詰め」がトップ

上記について、さらにアンケートの設問にある「資産寿命の延命策」から探ってみます。その結果は、第1位が「生活費を切り詰める」(31.8%)、第2位が「長く働く」(28.9%)、第3位が「資産運用」(18.2%)でした。年齢別にみると、60代後半では「長く働く」と回答した人の比率が下がり(23.1%)、代わって「資産運用」の比率が上がる(20.7%)傾向があります。また当然ですが、現在、無職の人は「長く働く」ことが難しく、特に以前、自由業だった人では「長く働く」の回答比率は7.3%と非常に少なくなります。一方、「生活費を切り詰める」と回答した比率が相対的に高くなっているのは、無職で以前、自営業だった人(41.9%)、専業主婦/主夫(38.3%)といった層が挙げられます。年齢や居住都市、家族構成でも差異はありますが、それほど大きなものではありませんでした。

さらに先ほどの資産1-500万円層(1253人)のうち「自分の寿命を何とかカバーできる」と回答した465人(37.1%)の資産延命策を調べてみると、「生活費を切り詰める」の回答比率が43.7%とかなり高くなっていることも分かりました。少なくとも資産額がそれほど多いわけではないので、資産運用の選択肢は取りづらいでしょう。その分、生活費の削減に向かわざるを得ないというところです。

つまり、資産寿命延命策のトップである「生活費を切り詰める」は、実際には、他の施策が無い時の“消去法的”色合いが濃いように思われます。

「食費の切り詰め」は実効性や生活の満足度において疑問

「生活費を切り詰める」策も、アンケートのデータを詳しくみると、それほど簡単ではないことが窺えます。

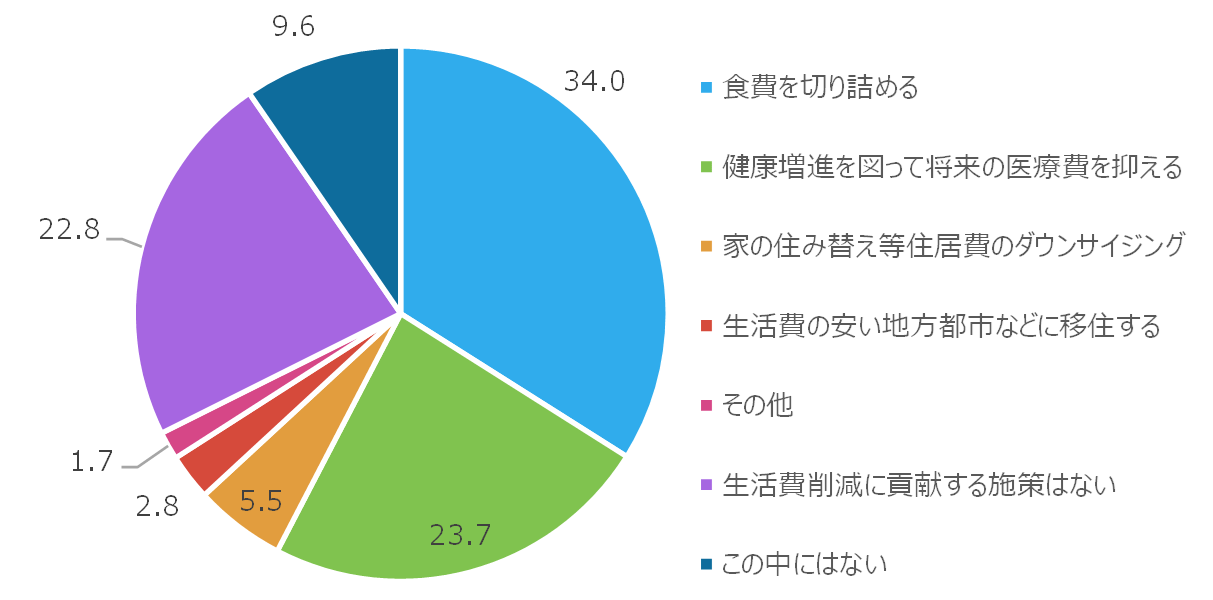

生活費削減に貢献する施策は何かを聞いた設問では、「食費を切り詰める」が34.0%でトップですが、はたしてどれだけ実効性があるのでしょうか。それを考えるために、まずそれ以外の施策を見ていきましょう。次に高かったのが「健康増進を図って将来の医療費を抑える」との回答比率が23.7%でした。健康増進は大切ですが、それで医療費がどれだけ削減できるかは予測がつかないものです。医療費抑制策の効果は未知数で、ある意味、予防的な心持ちに関する施策のように思われます。

一方、ある程度削減額が見込める「住居費のダウンサイジング」や「地方都市への移住」といった具体策を回答した人を見ると、その回答比率は合わせても8%強にとどまります。さらに、「生活費削減に貢献する施策はない」と答えた人は22.8%にものぼります。

こうしたことを総合的に考えると、「食費の削減」は他の選択肢がないための生活費削減策だと思われます。ただ、60代になって、生活費の削減として食費を減らすというのは、生活の満足度という意味でやはり疑問を感じざるを得ません。

生活費の削減と資産収入増は、現役時代から真剣に対策を

退職後の生活を考えるときによく紹介するのが、退職後の生活費=勤労収入+年金収入+資産収入で表す等式です。現役時代が勤労収入で生活費と将来のための貯蓄・資産形成を賄っているのとは違い、退職後は生活費を複数の収入の組み合わせで賄う時代に入るということを示しています。

ただ、勤労収入には年齢的な限界があり、年金収入は現役時代の年収に規定されるため、頼れるのは生活費を削減するか、資産収入を増やすという点に収斂します。そのために現役時代にはできるだけ資産形成を進めて、退職後の資産収入の増加が必要になってもそれに耐えられる規模の資産を作り上げておくことが必要です。さらに生活費削減額の規模感が見込める生活費のダウンサイジングや地方都市移住といった手段も念頭に置くことが求められます。