米利上げ見通しの下方修正

27日のFOMC(米連邦公開市場委員会)は政策金利のFFレートを事前の予想通りに0.75%引き上げたが、その後行われたパウエルFRB(米連邦準備制度理事会)議長の記者会見で、「この先のある時点で利上げ速度を緩めることが適切だろう」などとの発言があったことを受けて、今後の利上げ見通しを下方修正する見方が広がった。これは、為替相場の見通しを考える上でも大きな意味を持つ可能性がある。

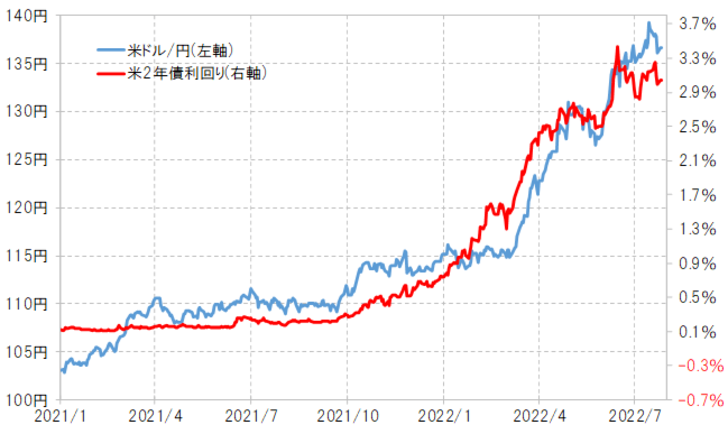

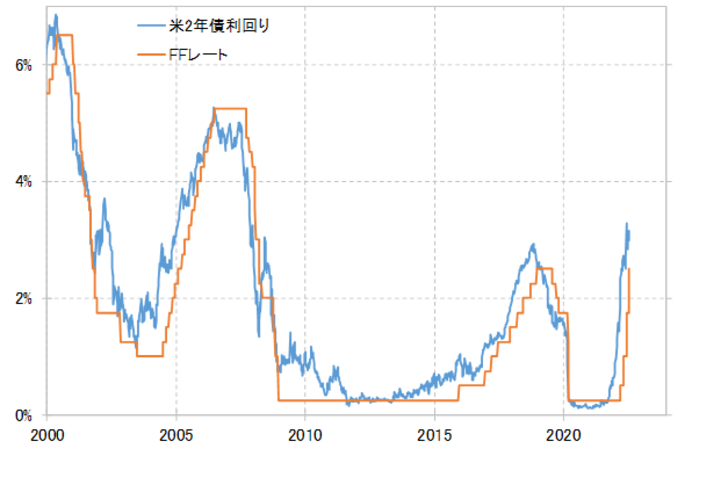

2021年から展開してきた今回の米ドル高・円安は、基本的には米金利上昇に連動したものだった(図表1参照)。その米金利のうち、金融政策を反映する米2年債利回りはこれまでに3.4%まで上昇した。それは、原則0.25%を最小単位として変更される米国の政策金利のFFレート上限が3.5%まで引き上げられることを先取りした動きと言っても良いだろう(図表2参照)。

要するに、FFレート上限の3.5%までの引き上げを織り込んだ米金利上昇に引っ張られる中で、140円に迫るまでの米ドル高・円安となったわけだ。ということは、飽くまで理屈の上では、米ドル/円がこの間の米ドル高値を更新、140円を上回るためには、FFレート上限が3.5%までの引き上げにとどまらず、さらに引き上げられる可能性が出てくることが必要になるだろう。

では、FFレート上限は3.5%を超えて一段と引き上げられる、具体的には原則0.25%単位での変更ということからすると、3.75%以上に引き上げられるか。上述のように、今回のFOMCを受けて、その可能性は微妙になってきたのではないか。米景気に減速懸念が浮上してきた影響が大きいだろう。

今回のインフレの悪化を予測的中させた1人とされるサマーズ元米財務長官は、あるインタビューの中で、「米国が実際にリセッション(景気後退)入りした場合、米金融政策当局には引き締めを弱めることが求められるだろう」などと語っていた。要するに、米景気の減速、さらに後退への懸念が浮上してきたことで、米利上げ見通しには下方修正の可能性が出てきたと考えられる。

FFレート上限が3.5%まで引き上げられることを織り込む形での米2年債利回り上昇に引っ張られた米ドル高・円安だが、米景気への懸念が浮上する中、FFレート上限がさらに3.75%以上に引き上げられる可能性が低下するなら、米ドル高・円安の「道先案内役」である米2年債利回りは既にピークを打った可能性が出てくるため、一段と米ドル高・円安が進む可能性は理屈的にはほぼ消えつつあるということになるだろう。