FOMCと金利、為替との関係

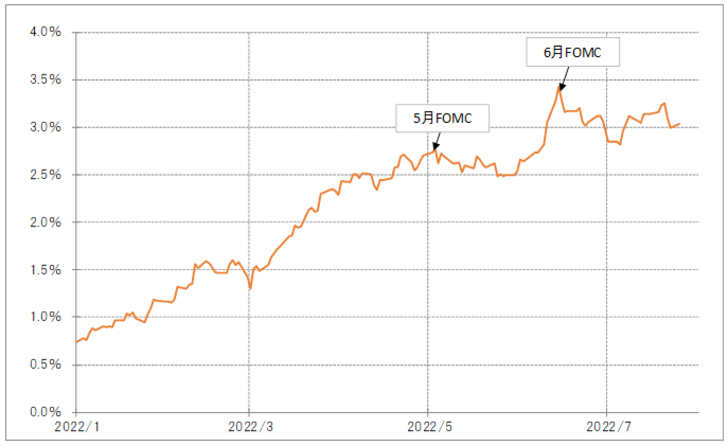

このところのFOMC(米連邦公開市場委員会)のタイミングは、FOMCまでは米ドル高が続くものの、FOMC終了後は一旦米ドル安へ転じるといった具合に、基本的に米ドル高から米ドル安へ転換するきっかけとなってきた(図表1参照)。ただその関係が、今回は既に崩れている。FOMC前までに米ドル反落となっているのだ。

FOMCとの関係で為替以上に重要だったのは米金利だろう。過去2回のFOMCのタイミングでは、米金利のサイクル・トップとほぼ一致してきた(図表2参照)。米金利はFOMCまで上昇するが、FOMC終了後は一旦低下に転じてきた。米金利と米ドルは連動しやすいため、上述のように、FOMCを前後して基本的に米ドル高から米ドル安への転換が起こったということだろう。

ではなぜ、FOMCを前後し、米金利の上昇から低下への転換が起こっていたのか。おそらく、6月FOMCまでは、予想以上のタカ派姿勢により、FOMCが一段の金利上昇をもたらすことへの警戒感が強かったのだろう。だから、FOMCまで米金利上昇が続いたと推測している。

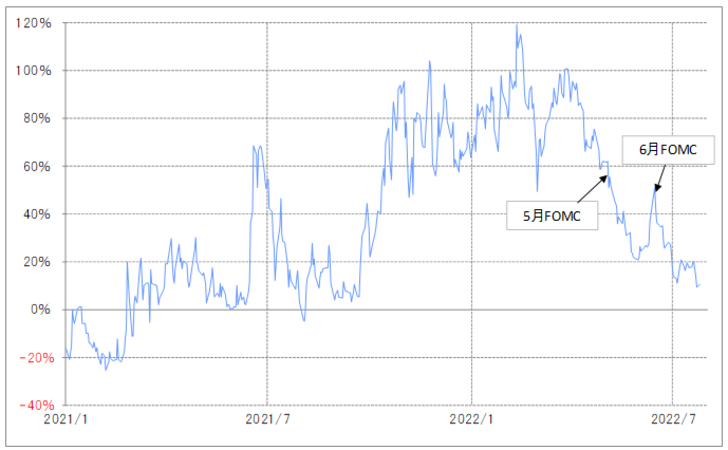

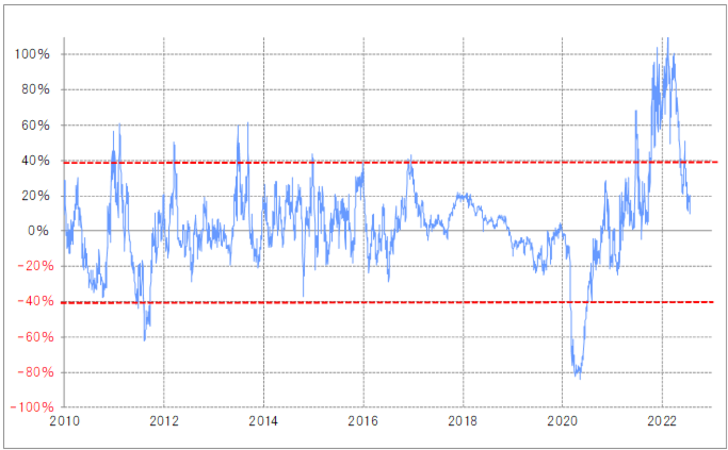

ただし、そうした米金利の上昇はかなり「上がり過ぎ」懸念が強くなっていた。米2年債利回りの90日MA(移動平均線)かい離率は、5、6月FOMCが行われる前、プラス50%前後に拡大していた(図表3参照)。経験的に、それは金利「上がり過ぎ」懸念が強い可能性を示していた(図表4参照)。

こうしたことから、FOMC終了後に警戒されたさらなる金利上昇は起こらないことを見極めた上で、「上がり過ぎ」の修正により金利は低下に向かったということではないか。そしてその米金利に連動することで、為替相場ではFOMCを前後し米ドル高から米ドル安への転換が起こったということだろう。

こうしたFOMCと米金利の関係が今回は変化している。FOMC前に米金利はむしろ低下傾向となった。これは、米景気減速の兆しも浮上する中で、これまでと異なり、FOMCをきっかけに一段と金利上昇に向かうことへの警戒感が今回は薄れているということではないか。

そうした中で、今回のFOMCが利上げ見通しを緩和させた場合の米金利の反応はどうか。米2年債利回りの90日MAかい離率は足元でプラス10%程度、「上がり過ぎ」でもなければもちろん「下がり過ぎ」でもない、ほぼニュートラルな状況となっている。こうした場合、米金利は素直に低下で反応する可能性が高いのではないだろうか。

では、FOMCが予想以上に強い利上げ姿勢を維持した場合は、米金利は上昇で反応するだろうか。最近の景気減速を示す指標が増えている中では、株価下落が再燃することで、米金利の上昇に制約となる可能性が高いだろう。

以上のように考えると、今回のFOMCを受けて米金利が大きく動くとしたら、それは低下方向の可能性が高いだろう。そうであれば、米ドル/円も相対的に下落バイアスが大きいと考えられる。