米ドル/円の行方は米金利で決まる

米国を含めて世界的に利上げに動く中で、日銀は金融緩和を継続する方針を確認してきた。では日銀の緩和方針が変わらなければ為替相場の円安の流れは変わらないといった考え方はあるだろうか。もしそういった考え方があるなら、それは間違いの可能性が高いのではないか。

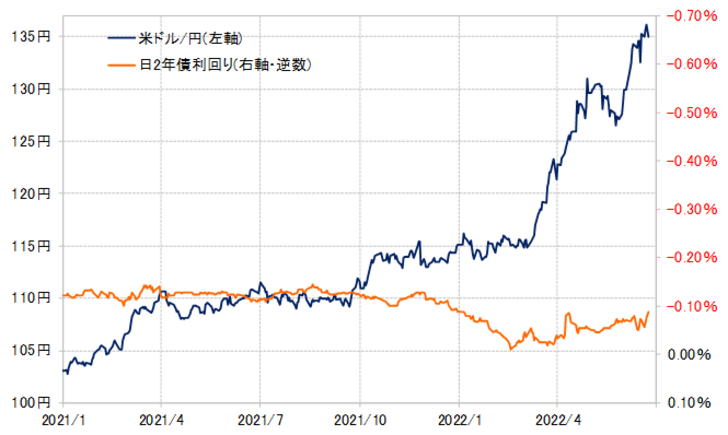

2021年1月102円から展開してきたこれまでの米ドル高・円安に日本の金利を重ねて見ても両者の間にほとんど関係性は確認できない(図表1参照)。要するに、日銀の金融政策を受けて円金利が低下したことから円安になったわけではない。

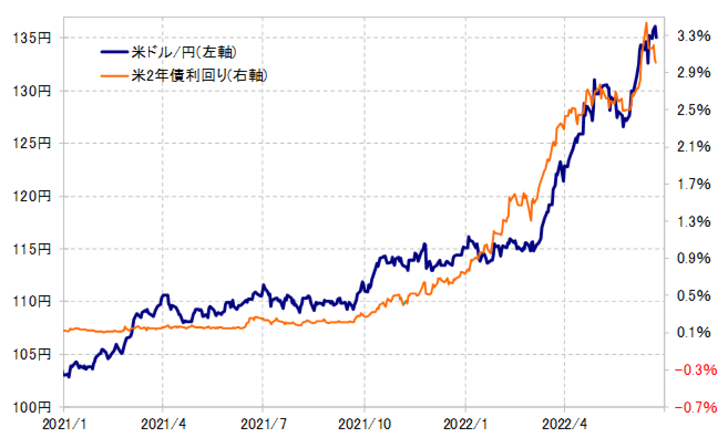

むしろ詳細に見ると、日本の金融政策を反映する日本の2年債利回りは、2021年中はマイナス0.1%程度で推移していたが、2022年に入り一時はゼロ%まで僅かながら上昇した。円金利が僅かに上昇したにも関わらず、円高ではなく、米ドル高・円安が大きく広がったのは、米金利が大きく上昇したためだ(図表2参照)。

米ドル高・円安が続くかは、第一義的には米国の金融政策を受けた米金利上昇が続くか次第ということになるだろう。そして米金融政策を受けて米金利上昇が止まれば、日銀の金融緩和が不変のままでも米ドル高・円安は止まり、さらに米金利が低下に向かうようなら米ドル安・円高が広がる可能性もあるだろう。

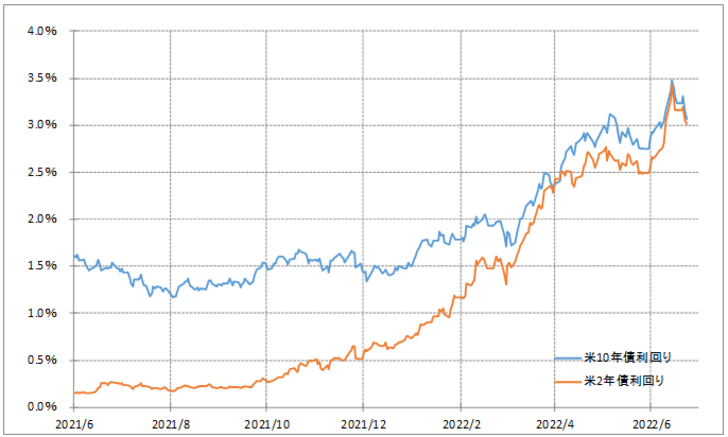

さてその米金利は、6月15日のFOMC(米連邦公開市場委員会)を境に上昇が一巡した形となっている(図表3参照)。既に述べたように、米ドル/円の行方は、第一義的には米金利次第。米金利上昇が止まれば米ドル高・円安も止まり、米金利が低下に転じたら米ドル安・円高へ転換する可能性がある。そういった観点からすると、注目されるのは6月FOMC以降の米金利低下は一時的なのか、それとも金利上昇から金利低下へトレンドが転換した可能性もあるかということだろう。

金利低下が一時的か、それともトレンド転換を受けたものかは、基本的には後からでなければわからない。ただし、それを予め考える手掛かりとして、2つの「アノマリー」を参考にしてみよう。

これは以前にも紹介したことがあるが、米金利には6、7月といった年央にその年の天井ないし底値を付ける重要な基調転換が起こりやすいといった「アノマリー」がある(6月3日 為替デイリー「米金利の6月アノマリー」参照)。

また、先週FRB(米連邦準備制度理事会)議長の金融政策に関する半期に一度の議会証言があったが、この金融政策最高責任者の重要証言の後は、金利はしばらく一方向に動きやすいといった「アノマリー」もある。

以上の「アノマリー」を参考にすると、最近にかけての米金利低下は一時的ではなく、継続的に展開する可能性もあるので注目だ。そして、そんな米金利が、米ドル/円の行方を決めるということに変わりなければ、日銀の緩和政策が変わらなくても、米ドル高・円安は終わり、継続的な円高リスクが試される可能性もあるのではないか。