2003年との逆アナロジーに注目

米金利、特に長期金利、10年債利回りには、6月頃からの年央に、その年の天井ないし底値を付けやすい習性があった。ちなみに、過去10年間でも、6~9月に7回、その年の天井ないし底値を記録していた(図表1参照)。こういったことを私は、米金利の「6月アノマリー」と呼んできた。とりわけ、6月FOMC(米連邦公開市場委員会)が、米金利の基調転換に影響することが多かったと考えたからだ。

最近の場合は、米金利上昇傾向が続いているが、この「6月アノマリー」通りに比較的近いタイミングでピークアウトすることになるだろうか。それは、米金利の影響を強く受けている米ドルの行方を考える上でも大いに注目されそうだ。

この米金利「6月アノマリー」の代表例が2003年だった。当時は、グローバル・デフレが関心を集めていた。日本だけでなく、ついに「世界一の経済大国」米国までもがデフレに転落しかねないとして、米金利は低下傾向が続き、米10年債利回りは当時の安値だった3%割れ目前に迫っていた。

ところが、そんな米金利低下は、2003年6月のFOMCを境に終了。米金利は一転して急反騰に向かった。この結果、米10年債利回りは、3%割れを回避し、結果的にこの6月に記録した安値は、この年の安値となった(図表2参照)。

さて、最近はそんな2003年と正反対に米金利は「止まらない上昇」が続いてきた。その根拠となってきたのが、コロナ後の世界的な物価高騰、言わば「グローバル・インフレ」だ。そういった中で、米10年債利回りは、2003年にボトムとなった3%水準の突破を巡る攻防となっているというのも、思えば興味深いものではないか。

2003年の「グローバル・デフレ」懸念の中での米金利低下。一方最近は、「グローバル・インフレ」懸念の中での米金利上昇。そんな正反対の構図の中で、米10年債利回り3%を巡る攻防が展開している。

ところで、2003年と足元で、正反対の構図ながらもう1つの類似点がある。それは、2003年は米金利低下、そして足元は米金利上昇といった具合に、まさに方向は正反対ながら、ともに顕著な「行き過ぎ」の可能性が拡大しているということだ。

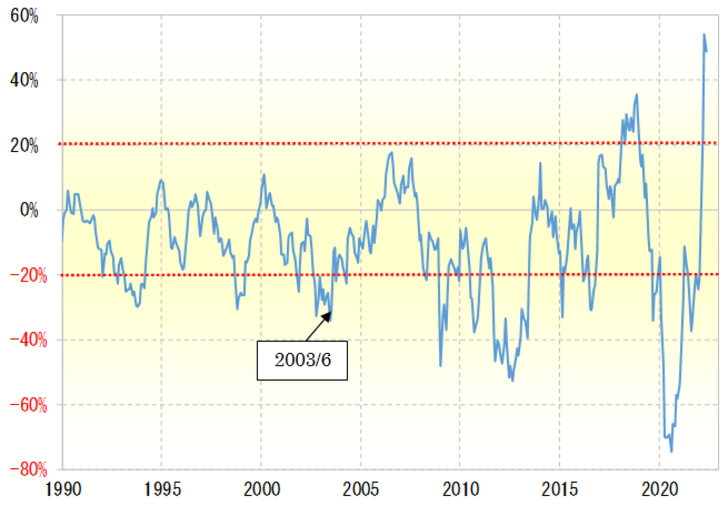

米10年債利回りの5年MA(移動平均線)かい離率は、当時としては記録的な「下がり過ぎ」となっていた。一方で、足元はそれとは真逆で、米金利は記録的な「上がり過ぎ」の懸念が高くなっている(図表3参照)。

2003年6月、米10年債利回りが低下から上昇へ急反転となったのは、「グローバル・デフレ」をテーマとした行き過ぎた米金利低下が、FOMCをきっかけに本格修正に転じたということだったのだろう。似たような文脈で考えるなら、最近にかけての「グローバル・インフレ」をテーマとした行き過ぎた米金利上昇が、「アノマリー」通りに6月FOMCなどをきっかけに本格修正に向かうかが焦点となりそうで、それは既に述べたように、米ドル相場にも影響する可能性があるだろう。