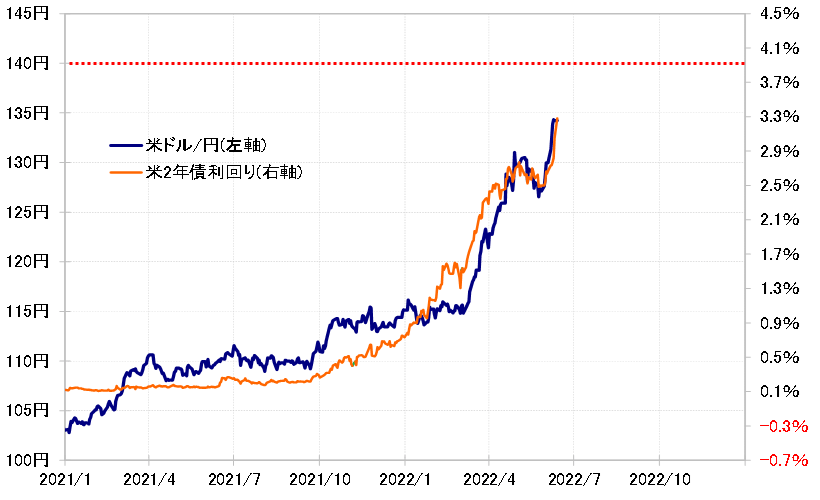

米ドル高・円安と米金融政策の関係

6月15日にFOMC(米連邦公開市場委員会)の結果が発表される。ところで、ここまでの米ドル高・円安は、米金融政策を反映する米2年債利回りの上昇と高い相関性が確認されてきた(図表1参照)。この関係がこの先も続くなら、米国の政策金利であるFFレートが最終的にどこまで引き上げられるかが、米ドル高・円安の最終到達点が140円を超えるか、超えずに終わるかを考える上での大きな目安と言えるだろう。

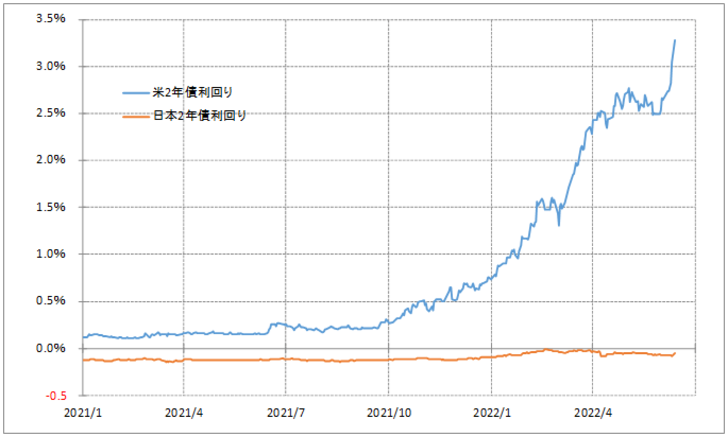

為替相場は基本的に金利差と連動する。今回の米ドル高・円安は、米金利でおおむね説明できる状況が続いてきた。これは、日本の金利、例えば金融政策を反映する2年債利回りは、2021年からゼロ近辺でほぼ横這いが続いてきたためだ(図表2参照)。要するに、日米金利差と米金利はほぼ同じといった状況が続いてきたわけだ。

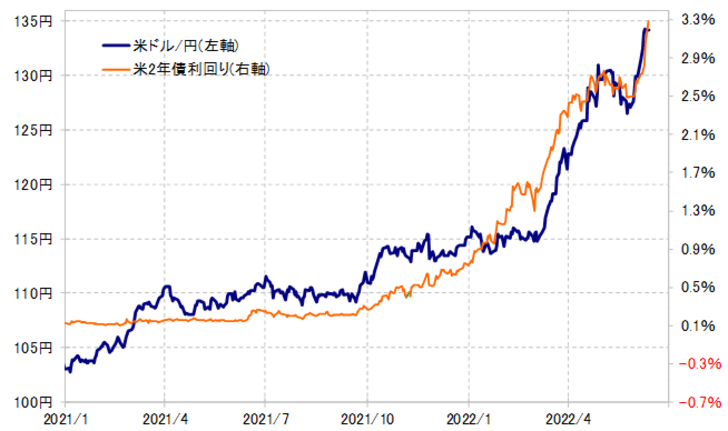

以上のように、米ドル/円の行方は米2年債利回り次第という状況がこの先も続くなら、最大の焦点は米2年債利回りがどこまで上がるかということになる。その米2年債利回りは、米金融政策を反映するとされるだけあって、政策金利のFFレートと基本的には連動する(図表3参照)。これまでも米2年債利回りのサイクル・トップは、基本的にFFレートのピークをせいぜい小幅に上回る程度だった。

米2年債利回りは、ここに来て3%を大きく上回り出した。ここからさらに3.5%以上に上昇するのか、それどころか4%以上にまだまだ上昇するかは、FFレートが最終的にどこまで引き上げられるかが目安になりそうだ。

ちなみに、これまでの米ドル/円と米2年債利回りの関係を前提にすると、米ドル高・円安が140円を超えるためには、FFレートは4%以上に引き上げられることが必要になるだろう(図表4参照)。逆に言えば、FFレート引き上げが、3.5%以下にとどまるようなら、米ドル高・円安は140円に届かずに終わりそうだ。