株安と為替の関係を再検証

先週にかけて、米国の主要な株価指数は軒並みこの間の安値更新となった。ではこのような米国株安が、米ドル/円にどのように影響するかについて、5月11日付け「円安への米国株安の影響とは?」というレポートを書いたが、改めて考えてみる。

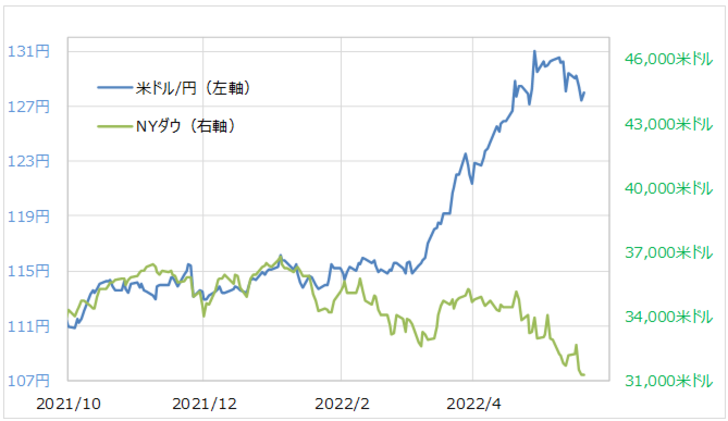

上述のレポートなどでも書いたように、米国株と米ドル/円の間に2021年まで続いてきた「株安(リスクオフ)=円高」を中心とした関係は、この数ヶ月大きく崩れた(図表1参照)。2021年までの「株安=円高(米ドル安)」の関係がまだ続いていたなら、最近にかけての米株安拡大により、米ドル/円は110円を大きく割り込んでいた可能性すらあっただろう。

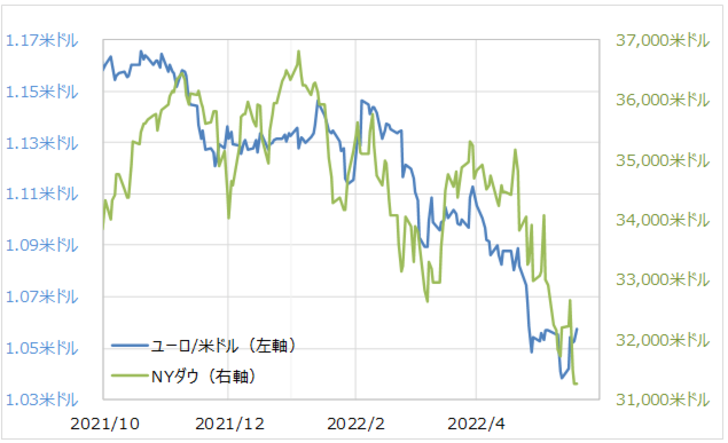

ただこれは、米国株安か拡大しても円高にならないという意味ではない。米国株には、米ドル/円以外の米ドルストレート取引、ユーロ/米ドルなどと同じ方向に動くといった傾向が最近にかけても健在だ(図表2参照)。この結果、最近にかけての米国株安拡大に沿う形でユーロ安・米ドル高が広がった。

このようなユーロ安が、ユーロ/円といったクロス円でのユーロ安・円高を介在することにより、米ドル/円も米ドル安・円高に引っ張られるといった影響はあるだろう。そして、米国株安が米金利低下をもたらす場合、そんな米金利低下に連れて米ドル/円も下落する可能性が高まる。

以上のように、かつてほど直接的ではないものの、米国株安は最近でも一定程度は米ドル安・円高をもたらす要因とは言えるだろう。このため、米ドル/円への影響といった観点から、改めて米国株安の行方について考察してみる。

主要な株価指数の中で、最近にかけての米国株安を主導する形となっているのはハイテク銘柄の構成割合の高いナスダック指数だ。そのナスダック指数、ナスダック総合指数の90日MA(移動平均線)かい離率は先週末時点でマイナス15%程度に拡大、経験的には短期的な「下がり過ぎ」懸念が強くなっていると言えそうだ(図表3参照)。

ただし、2000~2002年かけて展開したITバブル崩壊と呼ばれたナスダック指数の大暴落局面では、同かい離率がマイナス20%以上に拡大するケースも頻繁に起こった。その意味では、同かい離率拡大がここで止まらず一段の拡大に向かうようなら、それはバブル崩壊局面で起こる現象といった意味で、逆説的ながら今回もバブル崩壊のような数年に渡る大幅な下落相場が展開している可能性に対する注意が必要になるかもしれない。

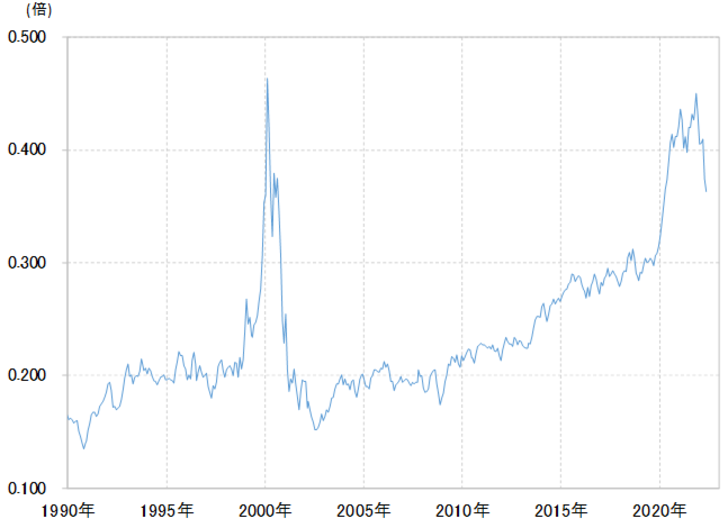

ちなみに、そんなナスダック総合指数は、NYダウとの相対株価で見ると、2021年暮れにかけて、まさにITバブル以来の割高となっていた(図表4参照)。この間のナスダック総合指数の下落拡大により、NYダウに対する割高は是正されてきたものの、例えば2020年3月、「コロナ・ショック」以前と比べるとまだ割高な状況が続いている。

では、NYダウはどうか。例えば、NYダウがナスダック指数より大きく上昇することで、ナスダック指数の割高が是正されるといったシナリオはあるだろうか。NYダウの5年MAかい離率を見ると、2021年夏にかけて「上がり過ぎ」懸念が強くなっていたことがわかる(図表5参照)。その意味では、最近にかけてのNYダウ下落は、NYダウ自体の「上がり過ぎ」是正という面もあったようだ。

同かい離率を見ると、そんな「上がり過ぎ」もかなり是正されたようだ。ただ、5年MAとの関係で言えば、「下がり過ぎ」に転換したというわけではない。その意味では、ナスダック指数などがさらに下落するようなら、NYダウも基本的にはそれに連れて下落する可能性が高いのではないか。