ナスダック指数を2つの指標で分析

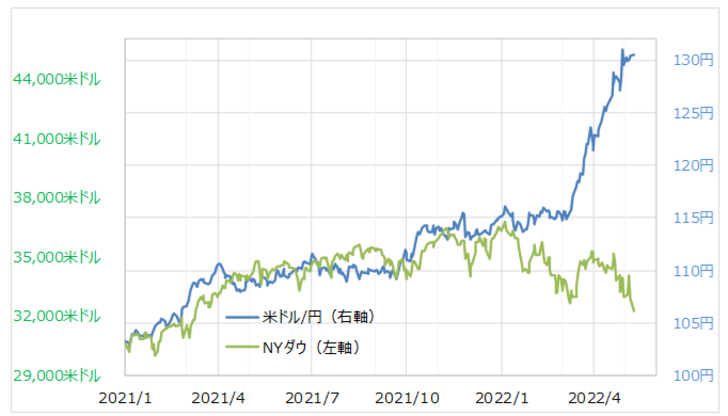

米国の主要な株価指数が軒並み年初来安値を更新するなど株安が広がっている。米ドル/円は3月頃から、それまでの「株安(リスクオフ)=円高(米ドル安)」という関係が顕著に変化したが、米国株安拡大が米金利低下をもたらすようになるなら、「米金利低下=米ドル安・円高」へ反応する可能性はあるだろう(図表1参照)。そこで、米国株の動向についても少し考察してみたい。

【図表1】米ドル/円とNYダウ (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

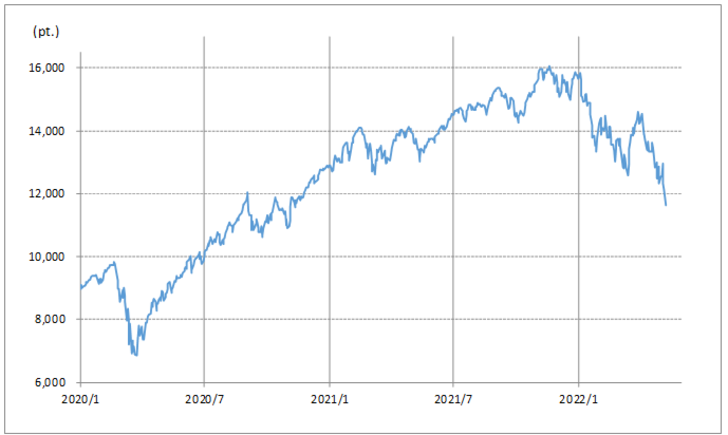

この間の米国株下落のリード役は、基本的にはハイテク銘柄の構成比率が大きいナスダック指数だ(図表2参照)。そのナスダック総合指数の90日MA(移動平均線)かい離率は、9日現在でマイナス15%まで拡大してきた(図表3参照)。普通なら、短期的な「下がり過ぎ」懸念が強くなってきたと言えそうだ。

【図表2】ナスダック総合指数の推移 (2020年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表3】ナスダック総合指数の90日MAかい離率 (2001年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ただし、ナスダック指数の暴落相場として知られる2000~2002年にかけて展開したITバブル崩壊局面では、同かい離率はマイナス20~30%以上に拡大したこともあった。その意味では、「下がり過ぎ」がさらに拡大するリスクも予断を許せない。

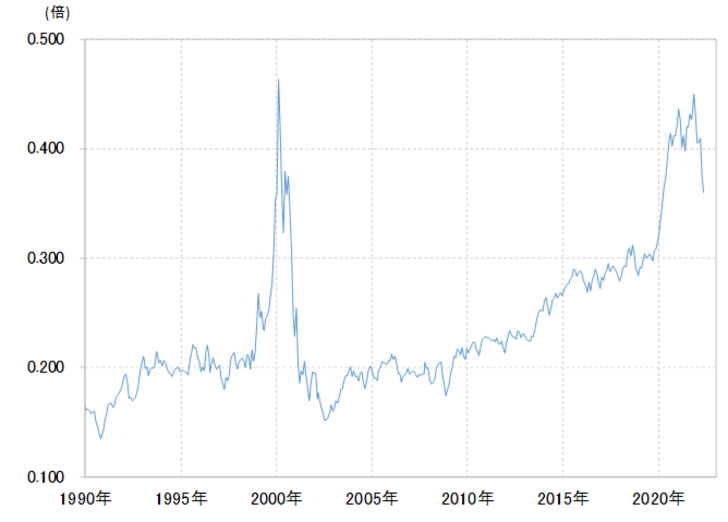

ナスダック総合指数でもう1つ顕著な動きとなっているのが、NYダウとの相対株価だ。この相対株価は、2021年11月には0.45倍と、まさにITバブルのピーク以来の水準まで拡大したが、最近にかけて急ピッチで縮小し、9日現在では0.36倍となった(図表4参照)。

【図表4】ナスダック総合指数/NYダウの相対株価 (1990年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

ただこの相対株価は、2000年3月のいわゆる「コロナ・ショック」が起こる前までは0.3倍程度だった。その意味では、NYダウに対するナスダック指数の割高が是正されることで、相対株価が一段と低下する可能性には引き続き注意が必要かもしれない。