円高リスクの再点検

2ヶ月弱で約15円もの米ドル高・円安となった「怒涛の円安」だが、130円の大台を前に小休止となった。それではどれだけ円高に戻すかと言えば、基本的には限られる見通しではないか。

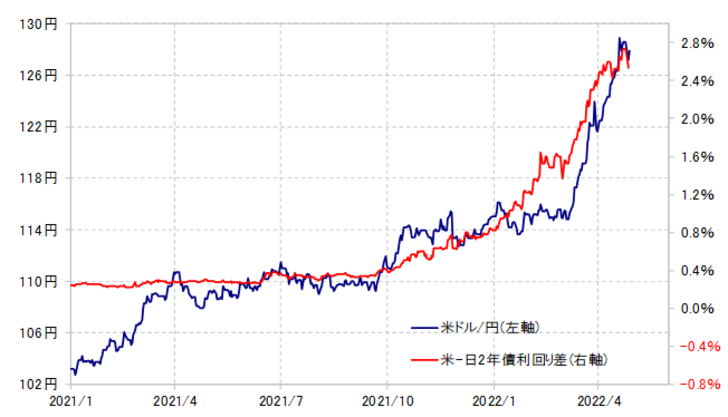

昨年からの米ドル高・円安は、細かい動きは別として、基本的には日米金利差米ドル優位拡大に沿って展開してきた(図表1参照)。その意味では、米ドル安・円高に戻す最大の手掛かりは、金利差米ドル優位がどれだけ縮小するかということだろう。

【図表1】米ドル/円と日米金利差 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

金利差米ドル優位が縮小する要因は、基本的に日本の金利上昇と米金利の低下だ(図表2参照)。このうち前者については、日銀が金融緩和を継続する方針としている中では限られるだろう。また後者についても、米利上げはまだ始まったばかりで、これからいよいよ本格化する見通しとなっている中では、とくに金融政策の影響を受ける米2年債利回りなど短中期金利の低下は限られるだろう。

【図表2】日米の2年債利回りの推移 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

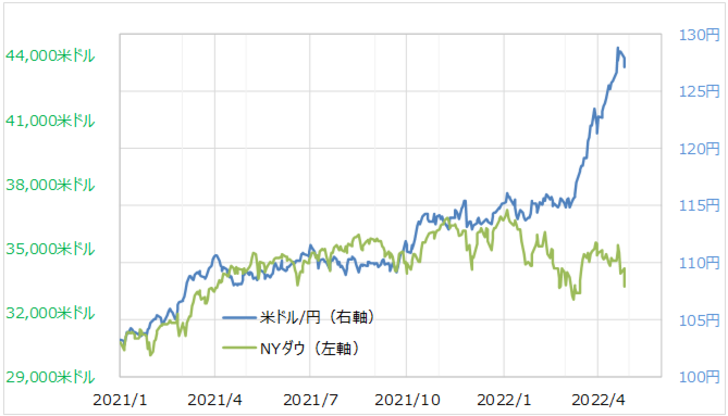

以上見てきた金利要因とは別に、これまで円高要因となってきたのは株安、リスクオフだったが、それがこの数ヶ月で大きく変化した。2月後半から、ウクライナ危機などを材料に株価が急落する場面が増えたものの、それに対する円高反応は極めて限定的な動きにとどまった(図表3参照)。

【図表3】米ドル/円とNYダウ (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

株安でも以前のように円高への反応とならず、株高なら米ドル高・円安へ反応するといった具合に、株価と米ドル/円の関係が2021年までと大きく変わったことこそが、3月以降の記録的な円安加速、「怒涛の円安」をもたらした大きな要因だったのではないか。

いずれにしても「株安でも円高にならない」といった状況がこの先も続くようなら、米ドル安・円高へ戻る要因は限られることになりそう。「怒涛の円安」が一息ついても、円高に大きく戻すといったシナリオは、まだ当分描きにくいのではないか。