米2年債利回り2.5%という分岐点

米ドル/円は先週も一段高となり、一時は126.7円程度まで上昇しました。2015年6月に記録した米ドル高値の125.8円を更新したことで、米ドル高・円安が勢い付いた影響が大きかったのではないでしょうか。

ちなみに、米ドル/円が126円以上に上昇したのは、なんと2002年以来のことですから20年ぶりになります。基本的なチャートの考え方からすると、2015年6月に記録した米ドル高値の125.8円を上回ったことで、その前の高値である2002年に記録した135円を目指す局面に移ったということになります(図表1参照)。まさに歴史的な米ドル高・円安が展開しているといえるでしょう。

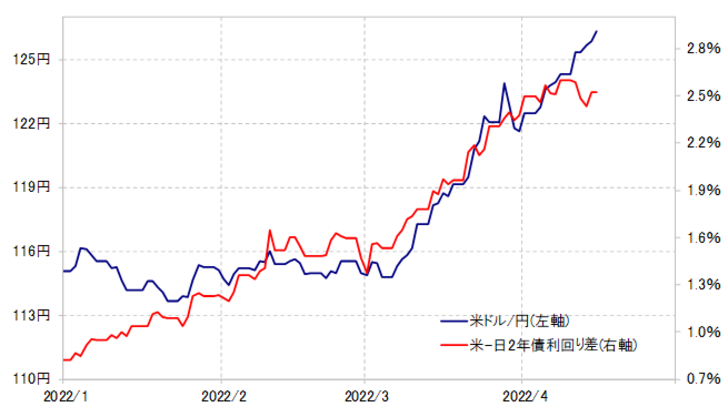

ただし、少し気になるのは、そんな米ドル高・円安は日米金利差からかい離が目立ち始めたということです(図表2参照)。米金利、例えば米2年債利回りは先週2.5%で頭打ちとなり、一時2.3%台まで低下したことで、日米金利差米ドル優位は縮小しました(図表3参照)。

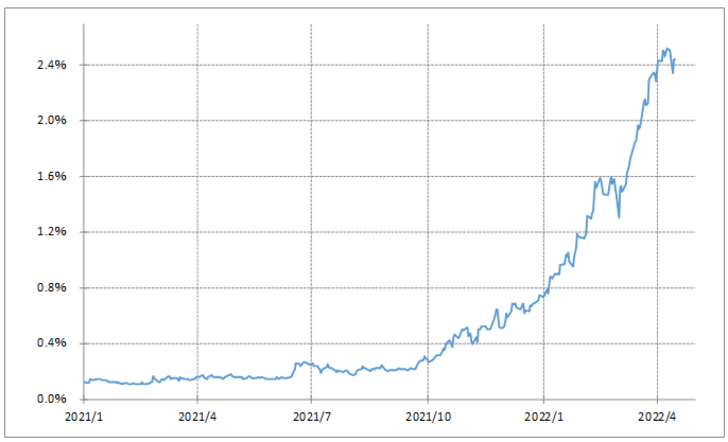

なぜ米2年債利回りは先週2.5%で頭打ちとなったのか。米2年債利回りは金融政策を反映する金利ですが、その意味では、政策金利であるFFレートとの関係から、「上がり過ぎ」の可能性が出てきたためではないでしょうか。

金融政策を反映する米2年債利回りは、利上げ局面ではFFレート上昇を先取りする形でFFレートからの上ぶれが拡大することが基本ですが、1990年以降で確認したところでは最大でも2%程度まででした(図表4参照)。さて、足元のFFレートの上限は0.5%ですから、先週米2年債利回りが2.5%まで上昇したところで、FFレートをまさに2%上ぶれたことになるわけです。図表4からすると、FFレートがさらに上がるまで、米2年債利回りの上昇も限られるといった見通しになるでしょう。

もう1つの観点として、今回の米利上げ局面でのFFレートの最終的な着地点ということがあるでしょう。例えば、前回の米利上げ局面でのFFレートのピークは2.5%でした。FOMC(米連邦公開市場委員会)の中では、景気に対して中立的なFFレートについて、2.5%を少し下回る水準との見方が基本とされます。つまり、2.5%以上にFFレートを引き上げるのは、インフレ対策の観点から景気を減速させるといった意味になるでしょう。以上のように見ると、米政策金利の2.5%といった水準は、重要な分岐点の可能性がありそうです。

最近のFOMC関係者などの発言から、物価上昇に歯止めをかけるべく、景気を減速させるまで金利を上げるとの考え方も出てきた印象はあります。それにしても、米2年債利回りの上値は、FFレートの引き上げが2.5%程度までなのか、それとも3%を大きく上回る可能性があるかによって全く違ったものになるでしょう。

FFレート引き上げが2.5%までなら、経験的には金融政策を反映する米2年債利回りも2.5%を大きく超えない程度で上昇が一巡する可能性が高いでしょう。そうではなく、FFレートが3%以上に引き上げられる見通しが高まるなら、米2年債利回りもそれを先取りする形で3%以上へ一段と上昇する可能性が出てくるでしょう。そんなFFレートの最終着地点について、次回5月FOMCなどを手掛かりに見極めることになるのではないでしょうか。

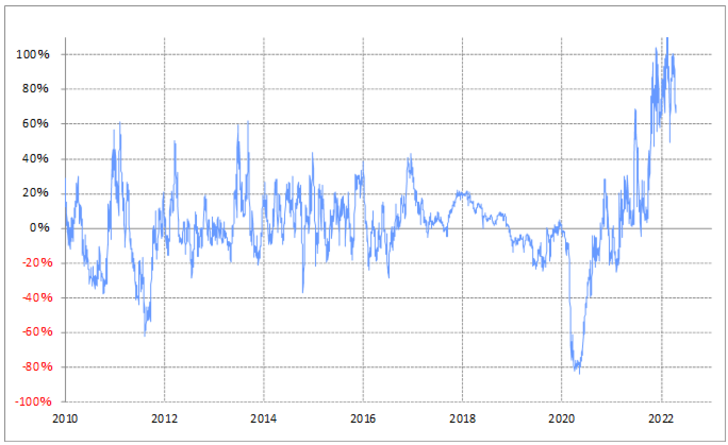

米2年債利回りは90日MA(移動平均線)かい離率が一時100%に達するなど記録的な「上がり過ぎ」の状況が続きました(図表5参照)。先週のCPI(消費者物価指数)発表などで、当面のインフレ指標発表のヤマ場を越えたことで、次回FOMCまでの間は、「上がり過ぎ」修正が入りやすい可能性も考えられます。

長々と米金利について述べてきたのは、急加速となっている米ドル高・円安も、基本的には米金利上昇の影響が大きかったためです。これまで見てきたように、そんな米金利が次回5月FOMCまで上昇一服となるかは、「怒涛の米ドル高・円安」が一息つくかが最大の焦点ではないでしょうか。

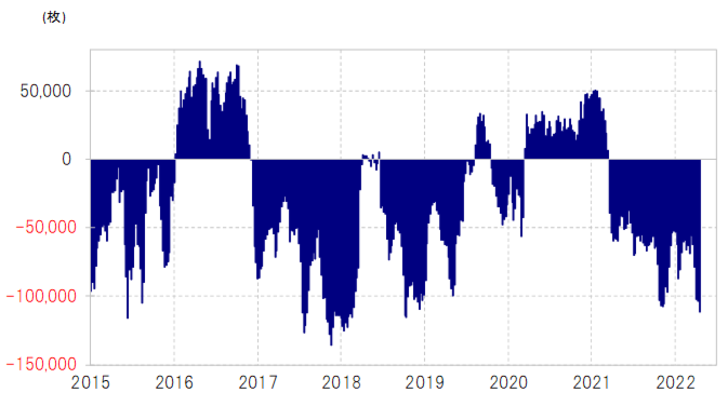

最後に、米ドル/円のポジション状況も確認してみましょう。CFTC(米商品先物取引委員会)統計の投機筋の円ポジションを見ると、最近にかけての急速な円安の中で、円の売り越しも10万枚以上に急拡大しました(図表6参照)。徐々に円の「売られ過ぎ」懸念が強まっていると言えそうなので、これまで見てきた米金利の動向などによっては、円売りが一服する可能性もあるのではないでしょうか。