2カ月前に書いた「インフレ懸念はいつ収まるか」というレポートでは以下のようなことを述べた。

いまやインフレが最大の相場の焦点である。しかし、自慢するわけではないが(いや、自慢だが)僕は早い段階から、インフレが最大のリスクだと指摘してきた。自著『2021年 相場の論点』(日本経済新聞出版社)で既にそう述べている。この本を刊行したのは2020年の暮れだから、2020年の秋から既にインフレとそれに応じたFEDのスタンスの変化が相場にとって最大のリスクだと主張してきたわけである。

というわけで、このテーマもいい加減、飽きた。それに僕は天邪鬼だから、みんながインフレが大変!と騒ぐと、それに自分も乗って同調するのは嫌なのである。

3月の米国のコアCPIが鈍化の兆しを見せたことで、一部で「インフレピーク説」が台頭している。僕は天邪鬼だから、みんながインフレがピークを打った!と騒ぐと、それに自分も乗って同調するのは嫌なのである。嫌なのだけど、その通りなのだからしかたない。しかも、自分が以前から主張した通りになっているのだから、これみよがしに自慢の種にしない手はないではないか。

というわけで、今回のテーマはインフレのピークアウトについてである。

米国の3月の消費者物価指数(CPI)は前年同月比8.5%上昇した。伸びは前月(7.9%)から加速し、1981年12月以来の高さとなった。前月比でも1.2%上昇と、2月の0.8%上昇から加速し、2005年9月以来の大幅な伸びを記録した。しかし、全体の伸びの半分以上を占めたのは単月で18.3%も上昇したガソリン価格である。変動の大きい食品とエネルギーを除くコア指数は、前月比0.3%上昇と、2月の0.5%上昇から上昇率が鈍化した。

米国CPIの全体を100とすると食品13、エネルギー7でこれらを除くコアが80。そのコアのうち財が20強、サービスが60弱という感じである。このうち財の価格は中古車価格の2カ月連続低下もあって前月比でマイナスになっている。一時はコロナの影響で中古車の異常な値上がりが続いていたが、その影響がなくなり正常化に向かっていることが示唆される。サービスの中ではCPI全体の3割を占める住居費の値上がりが続いているが、これはFEDの利上げを受けて住宅ローン金利が上がっているのでいずれ住宅バブルは沈静化してくるだろう。

あとはエネルギー価格の上昇さえ止まればインフレは問題ない水準に収まっていく。そしてそのエネルギー価格だが原油価格は3月上旬につけた高値を抜けていない。米国のガソリン価格は4月に入ってから3月の平均価格を下回って推移している。次回4月分のCPIではガソリンはこれまでと反対にマイナス寄与に転じる可能性が高い。

こうなれば、もはやインフレは恐れるに足らず、である。何度も言っていることだが、物価水準の高止まりと、変化率である物価上昇率とを分けて考える必要がある。FEDや市場が恐れるのは物価上昇率がどこまでも高くなっていくような状況で、それに歯止めがかかれば過度な金融引き締めのスタンスも緩和されるだろう。

冒頭で「僕は天邪鬼だから、みんながインフレがピークを打った!と騒ぐと、それに自分も乗って同調するのは嫌」だと述べたが、それは前に書いたレポートを下敷きに面白くするためのレトリックで、実際には「インフレがピークを打った!」とみんなが騒いでいるわけではない。インフレピーク論はまだ少数派かもしれない。

少なくともマーケットの反応は鈍い。ナスダックなどはCPIが発表された当日はそれを評価できず、翌日になってようやく上げたが、昨日またその上昇分を吐き出している。

ただこれは同様の動きとなった米国債市場の動きをそのまま反映しているだけだ。そしてその米国債市場の昨日の下げはイースターで市場参加者が少ない中、投機筋の売りで普段以上に値が飛んだという面があるだろう。要はミスプライスだ。

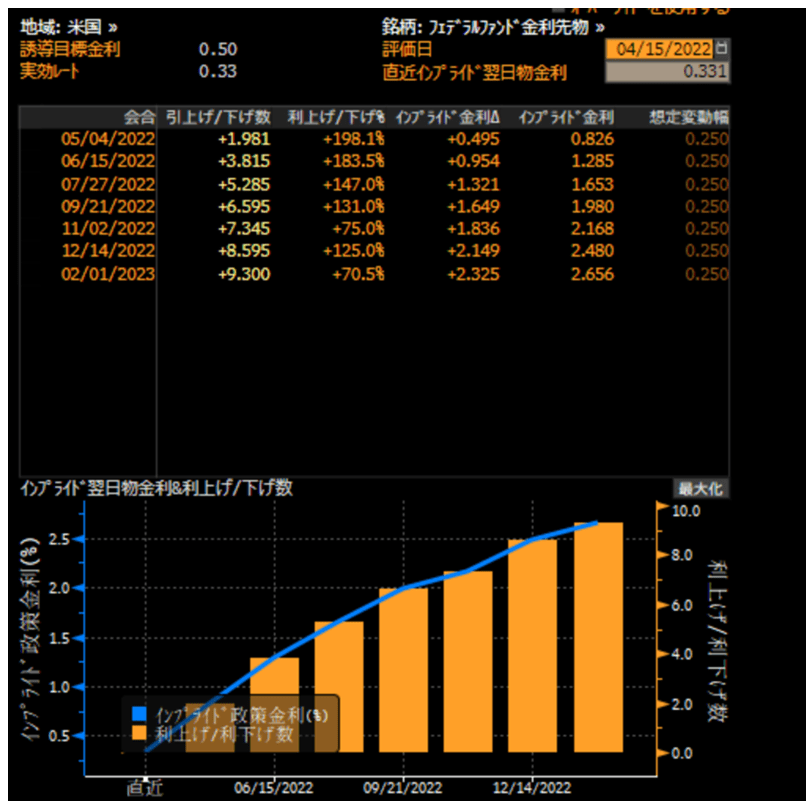

おそらく長期金利は3%が近づくにつれ、そろそろ上昇もピークとの認識が広がるだろう。そうなった時、市場の利上げの織り込みがどう変わるかが鍵となる。現在は5月、6月と連続で50bps利上げ、7月は25か50で半々といったところだ。

行き過ぎだと思う。来月発表される4月分のCPIを受ければ修正されるだろう。市場がまだインフレのピークアウトを織り込まないうちに、行き過ぎた利上げ見通しの修正に賭けるという戦略は妙味が高いと考える。