2015年の125円と足元の125円との違い

米ドル/円は今週に入り、2015年6月に記録した125.8円の米ドル高値を更新した。ではこれは、「行き過ぎた米ドル高・円安なのか」と言えば、それは違うのではないか。

一般的に、為替相場についても絶対水準での印象は強いことが予想されるので、約7年前に記録した水準より米ドル高になると、「行き過ぎ」を意識するのも分からなくない。ただし、2015年の125円と足元の125円は、必ずしも同じではない。

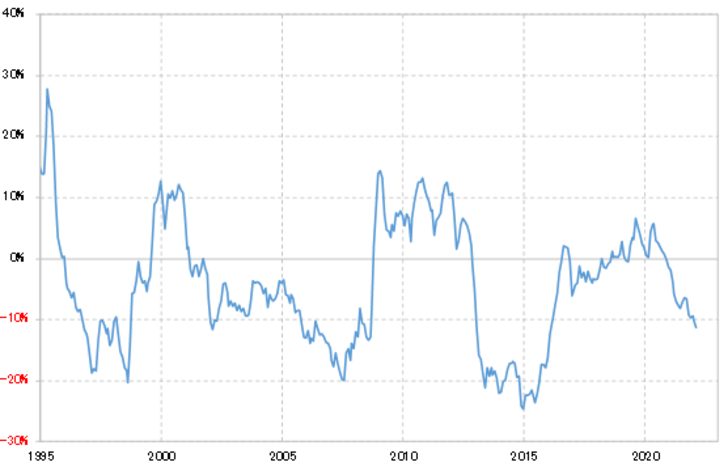

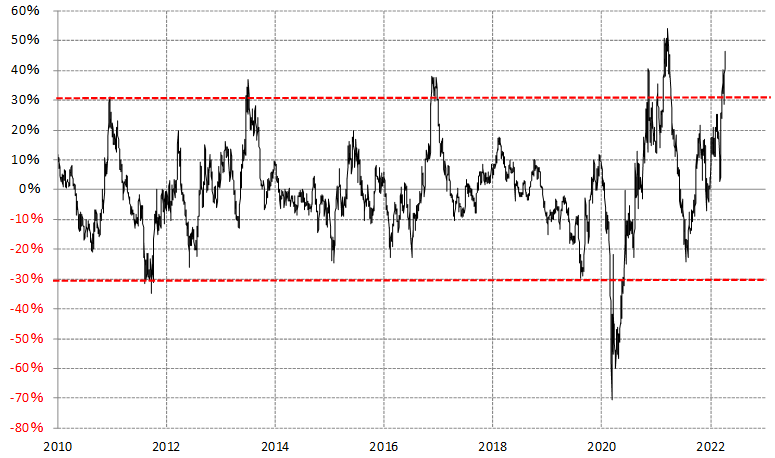

例えば5年MA(移動平均線)かい離率などで見ると大きな違いがある。同かい離率は、前者ではプラス30%以上に拡大していたのに対し、後者ではまだプラス20%未満にとどまっている(図表1参照)。

過去5年の平均値である5年MAからのプラスかい離率拡大は、米ドル「上がり過ぎ」の可能性を示している。その意味では、同じ125円程度でも、2015年当時と足元では米ドルの「上がり過ぎ」に大きな違いがあるだろう。

要するに、5年MAかい離率で見ると、2015年の125円は、1990年以降では最も米ドルは「上がり過ぎ」だったが、それに比べて足元の125円程度は、必ずしも米ドルの「上がり過ぎ」懸念が強いということではなさそうだ。

似たようなことは、円の総合力を示す実質実効レートについて、5年MAかい離率で見た場合でも言えそうだ。同かい離率は、経験的にマイナス20%以上に拡大すると「下がり過ぎ」、つまり「行き過ぎた円安」の可能性があった(図表2参照)。これに対して、足元の同かい離率はまだマイナス10%以上に拡大してきたところである。その意味では、対米ドルだけでなく、総合力で見てもまだ「行き過ぎた円安」ということではなさそうだ。

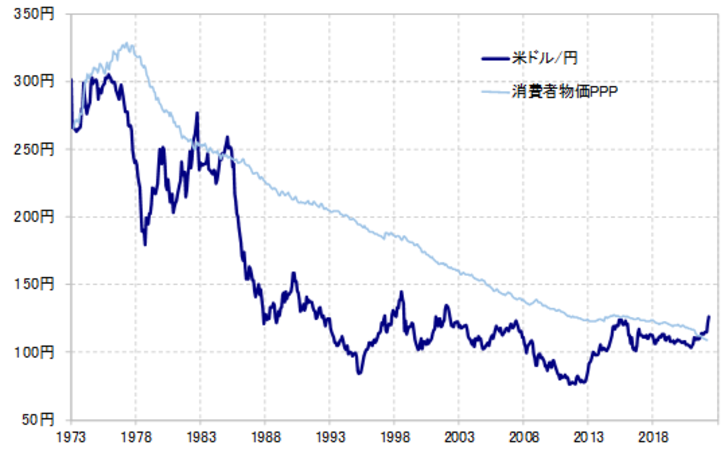

米ドル高・円安の行き過ぎが懸念されるのは、購買力平価との関係だ。日米消費者物価で計算した購買力平価に対して、最近の米ドル/円はそれを大きく上回ってきた(図表3参照)。ただし、約40年前の米国の本格的なインフレ局面でも、米ドル/円は同購買力平価を大きく上振れた。

米インフレ局面では、インフレ対策の「利上げ+通貨高容認」といったポリシー・ミックスの影響などから行き過ぎた米ドル高・円安が広がりやすい。その意味では、米インフレが鎮静化するまで、米ドル高・円安が続く可能性にも要注意だろう。

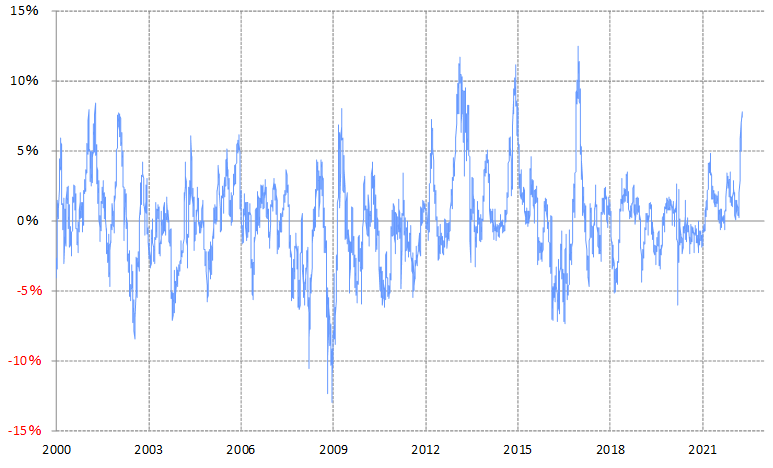

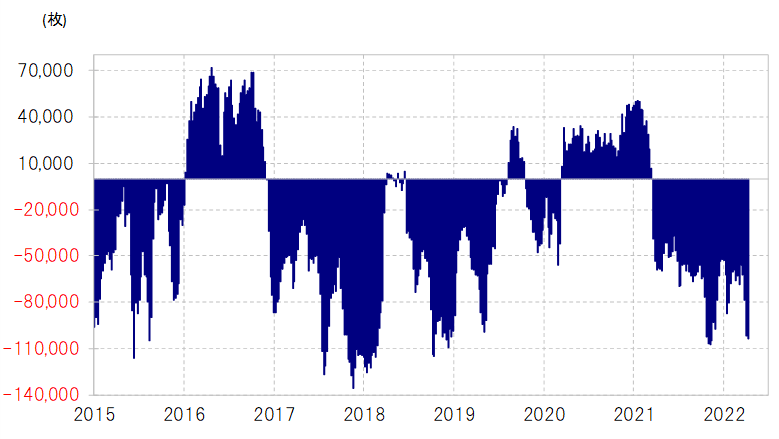

それにしても、3月から1ヶ月余りで一気に10円以上もの米ドル高・円安となったことで、短期的な「行き過ぎ」懸念が出てきたようだ。米ドル/円の90日MAかい離率や、CFTC(米商品先物取引委員会)統計の投機筋の円ポジションなどは、短期的な米ドルの「上がり過ぎ」、円の「売られ過ぎ」懸念が着実に高まっている可能性を示している(図表4、5参照)。

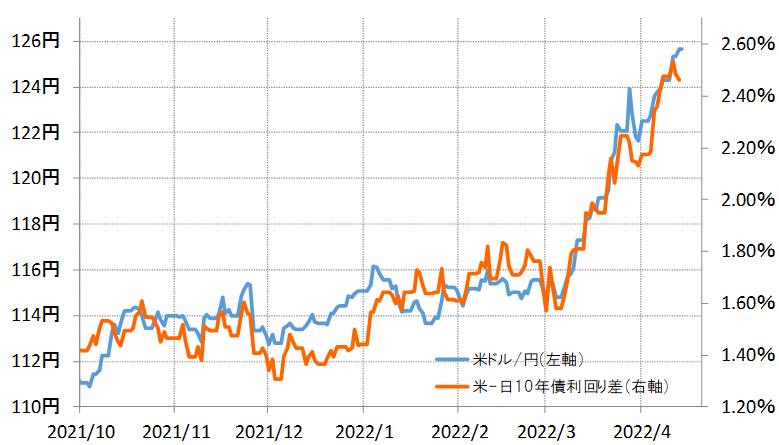

なかでも、米ドル高・円安の反転リスクとして注目する必要があるのは、日米金利差との関係ではないか。125円を超えるまでの米ドル/円上昇は、基本的に日米金利差で正当化されてきた(図表6参照)。その意味では、金利差での説明を超えた米ドル/円上昇となった場合には注意が必要だろう。そして、その米金利は、さすがに短期的な「上がり過ぎ」懸念が強くなってきた(図表7参照)。

以上を整理すると、米ドル/円の上昇は、短期的な「行き過ぎ」の反動が入る可能性はあるものの、絶対水準の印象ほどに中長期的な「上がり過ぎ」懸念は、決して強くないと言えそうだ。