長い「上ヒゲ」という転換の兆し

豪州の中央銀行であるRBAは5日に金融政策会合を行い、政策変更はなかったものの、これまでより利上げへ積極的な姿勢を示す「タカ派」の内容だったとの受け止め方が広がり、直後に豪ドルは一段高となった。ただ、その後は豪ドルが反落に向かったことから、結果的にこの日のチャートは長い「上ヒゲ」を残すところとなった(図表1参照)。

【図表1】豪ドル/米ドルの日足チャート (2022年1月~)

出所:マネックストレーダーFX

これまでを振り返ってみると、このような「長いヒゲ」は相場の転換点で出現することが少なくなかった。ちなみに週足で見ても、先週は長い上ヒゲだった(図表2参照)。その前の長い上ヒゲが出現した後からも、豪ドル高から豪ドル安への転換が起こっていた。

【図表2】豪ドル/米ドルの週足チャート (2021年1月~)

出所:マネックストレーダーFX

以上からすると、このところ続いてきた豪ドル反発は、チャート的には先週で一段落した可能性が出てきたわけだが、興味深いのは、なぜRBAが予想より「タカ派」と受け止められたところで、豪ドル高から豪ドル安への転換となったかということではないか。

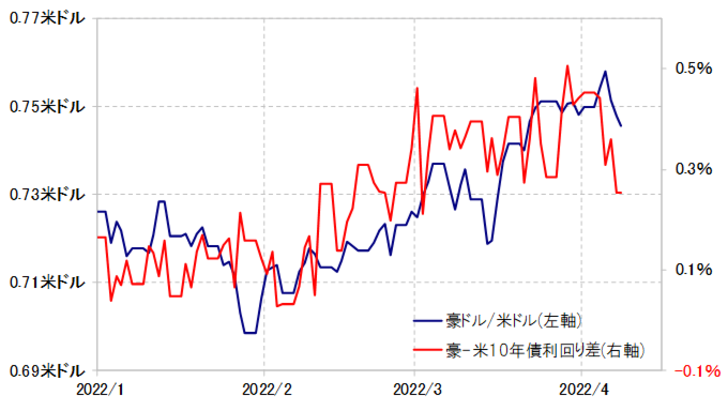

先週は、米金利も10年債利回りが一気に2.7%まで上昇するといった具合に大幅な上昇となった。そういった中で、豪米10年債利回り差豪ドル優位はむしろ縮小した(図表3参照)。先週豪ドル安・米ドル高へ転換したのは、RBA「タカ派」を受けた豪ドル買いより、米ドル買いが勝ったということだったのではないか。

【図表3】豪ドル/米ドルと豪米10年債利回り差 (2022年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

敢えてそういったことを確認したのは、私は、この相場の本質について、これまでも、そしてこの先もまだ当分は米金利上昇を手掛かりに米ドルは買われるということだと考えているからだ。時にそれで説明できない動きが見られることもあるものの、ただ大きな流れとしては、「米金利上昇=米ドル高」が続いている、それを確認する意味で、とくに先週の豪ドル/米ドルの動きは重要だった可能性があるのではないかと考えている。