一時的orトレンド転換!?

豪ドル/米ドルは、5日のRBA(豪州中央銀行)の金融政策会合を受けて、予想より「タカ派」だったとして上昇、一時0.76米ドルを上回るなど約1年ぶりの水準まで上昇した。豪ドル/米ドルは、2022年に入り一時0.7米ドルを割れるまで下落したが、最近にかけての反発は、既に豪ドルが底を打ち、上昇トレンドに転換したことを示しているのだろうか。

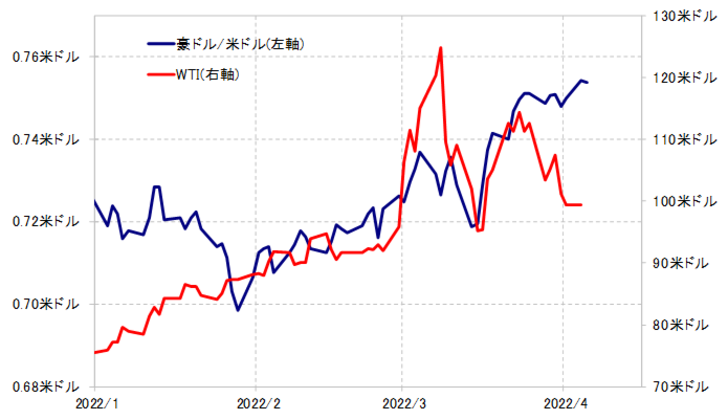

最近にかけての豪ドル反発は、中々理解しにくいところもあった。例えば、豪ドルは代表的な資源国通貨とされるが、代表的な資源価格である原油相場などは、最近にかけてむしろ反落となっていた(図表1参照)。

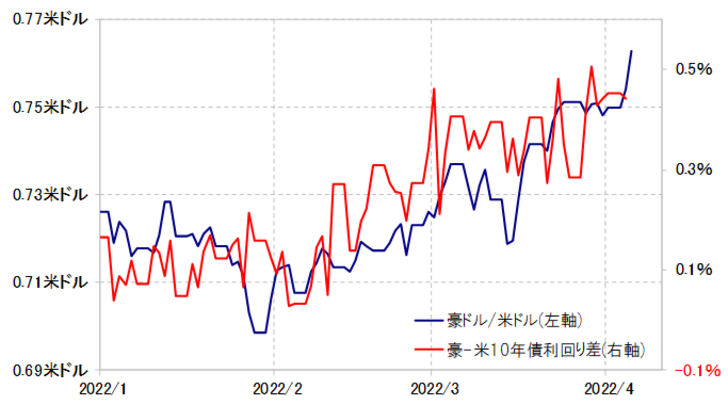

原油相場などが反落する動きを尻目に豪ドル反発が続いた動きを比較的うまく説明できそうだったのは金利差。例えば、細かい動きは別にして、基本的に豪米10年債利回り差豪ドル優位が最近にかけて拡大する中で、豪ドル/米ドルは上述のように高値更新となってきたわけだ(図表2参照)。

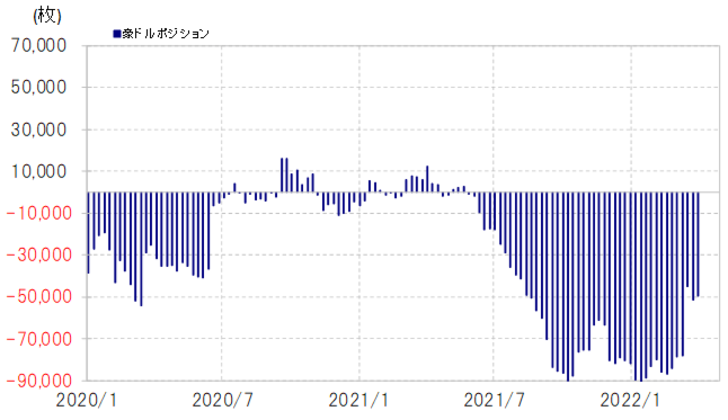

こういった中で、ヘッジファンドなどの取引を反映するとされるCFTC(米商品先物取引委員会)統計の投機筋の豪ドル・ポジションは、それまでの大幅な売り越しが、3月以降顕著に縮小に向かい出した(図表3参照)。

同統計では、2022年2月にかけて、記録的な売り越しが続いていた。それが3月以降、目に見えて売り越し縮小に向かったわけだ。以上からすると、最近にかけての豪ドル反発拡大は、豪州金利上昇に伴う金利差豪ドル優位拡大を受けた豪ドル買い戻しが主因だったと考えられる。

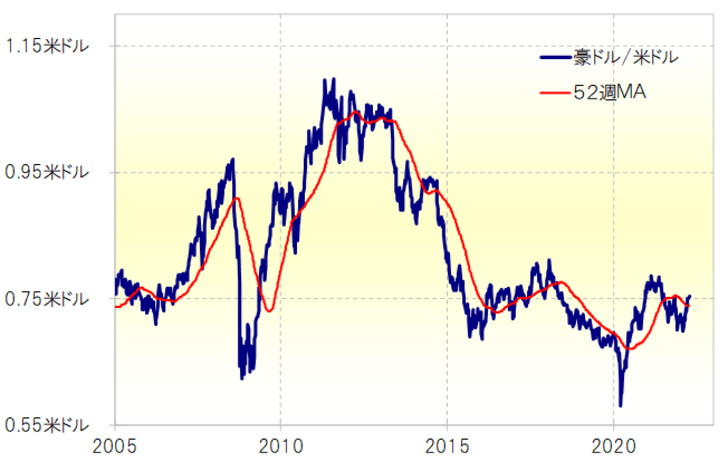

最も気になるのは、ここまで続いた豪ドル買いが、もう終わるのか、それともさらに続くのかということだろう。それを考える上で、豪ドル/米ドルと52週MA(移動平均線)の関係を確認してみよう。

経験的に、トレンドと逆行する一時的な動きは、52週MAを「長く」、「大きく」超えない程度にとどまる。逆に言えば、52週MAを「長く」「大きく」、要するに完全にブレークするなら、それは一時的ではなく、継続的なトレンドの転換を受けた動きの可能性が高まる。

さて、豪ドル/米ドルの52週MAは、先週末の段階で0.74米ドル程度だったので、豪ドル/米ドルは先週までに3週連続で52週MAを上回った(図表4参照)。米ドル/円の経験を参考にすると、52週MAを1ヶ月以上といった具合に「長く」、5%以上といった具合に「大きく」ブレークすると、一時的ではなく、継続的なトレンド転換の可能性が高まる。

以上を参考にすると、来週末にかけて0.74米ドルを豪ドルが上回る、もしくは足元の52週MAの0.74米ドルを5%以上も上回るなら0.78米ドルを超えることになるが、そういった52週MAを「長く」、「大きく」上回るかが、豪ドル安トレンドの中の飽くまで一時的な反発か、トレンド自体がすでに豪ドル高に転換したかを考える上での目安になりそうだ。