「米金利上昇=米ドル高」はどこまで続く?

米ドル/円の上昇が続き、先週は2016年の「トランプ・ラリー」と呼ばれた米ドル急騰劇で記録した高値も更新しました。そこで今回は、この米ドル/円の上昇がどこまで続くのか、130円に達する可能性もあるかについて考えてみたいと思います。

米ドル/円は、2021年1月の102円から上昇トレンドが展開してきました。この動きは、基本的に米金利の上昇に伴う日米金利差米ドル優位拡大に沿ったものでした(図表1参照)。これを前提にすると、米ドル/円がさらに上昇するかは、米金利がどこまで上昇するかが1つの目安になるでしょう。

3月FOMC(米連邦公開市場委員会)で公表された、FOMCメンバーの政策金利などについての見通しを示す、いわゆる「ドット・チャート」によると、政策金利のFFレートは、インフレ懸念が続く中で、2.5%を少し下回ると見られる中立的な政策金利の水準を上回るまで2023年にかけて引き上げられるといった見通しとなっていました。

3月FOMCで、今回の局面では最初の利上げが行われましたが、FFレートの上限は、0.5%に引き上げられたに過ぎませんので、それがこの先2.5%以上に引き上げられるといった見通しなら、金融政策を反映する米2年債利回りは一段と上昇する可能性があるでしょう。

ただ、米金利上昇が続くなら、米ドル/円もそれに連れて上昇が続くかと言えば、必ずしもそうではなさそうです。前回の米利上げ局面は、2015年から2018年にかけて展開しましたが、その中での米金利上昇に伴う日米金利差米ドル優位拡大に連れた米ドル/円の上昇は、基本的には2015年までであり、2016年以降は、米金利上昇にもかかわらず米ドル/円は下落傾向に向かいました(図表2参照)。

では、なぜ2016年以降、米金利上昇でも米ドルは下落に転じたのか。今回の場合、米利上げが続く見通しの中で、少なくともそれを反映し米国の短中期金利は一段と上昇する可能性が高そうですが、にもかかわらず米ドル高は終わる可能性はあるのか。

2016年当時、米ドル/円の5年MA(移動平均線)かい離率は、プラス30%以上といった具合に、記録的な「上がり過ぎ」を示すものとなっていました(図表3参照)。その意味では、2016年以降、米金利上昇に米ドル/円が追随せず、むしろ下落に転じたのは、この「上がり過ぎ」の影響が大きかったのではないでしょうか。

そんな観点からすると、足元の米ドル/円の5年MAは110円程度なので、120円でもそれを10%程度上回ったに過ぎません。米ドル/円が5年MAとの関係から「上がり過ぎ」で、米金利上昇へ追随できなくなるのは、経験的に130円を超えて、行き過ぎた米ドル高・円安懸念が強くなった時の話ではないでしょうか。

インフレと通貨高容認、その反動リスク

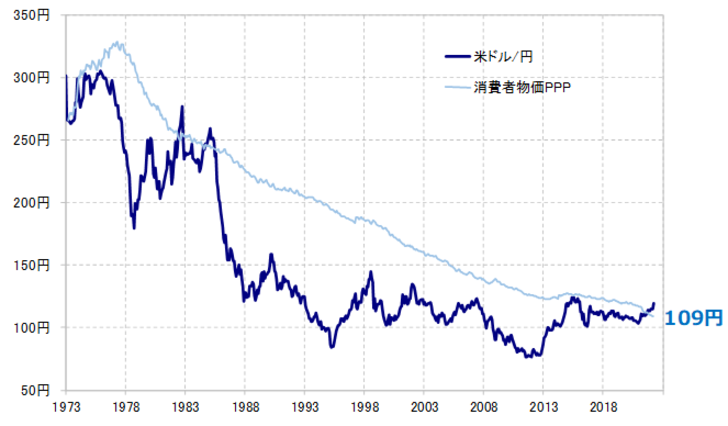

ところで、「行き過ぎた米ドル/円の上昇」といった意味では、日米の消費者物価で計算した購買力平価で見ると既にかなり懸念が高くなっていると言えそうです。

1973年の変動相場制度以降後の米ドル/円にとって、この消費者物価の購買力平価は「超えられない壁」となってきました。そんな「超えられない壁」を例外的に超えたのが、1980年代前半でしたが、それでも最大で1割程度上回ったにとどまりました(図表4、5参照)。

そんな日米消費者物価の購買力平価は、米国の物価上昇を主因に急ピッチで下落し、足元では110円を割り込んできました。その意味では、120円程度の米ドル/円は、1980年代前半以来の水準を大幅に上回る動きとなっているわけです。

最近の米国のインフレ、物価上昇は「40年ぶり」と説明されることが一般的です。そんなインフレ対策のポリシー・ミックスは、財政と金融を引き締め、通貨高を容認するのが基本です。

その意味では、1980年代前半に、日米消費者物価の購買力平価以上の米ドル高となったのは、購買力平価の低下と通貨高の容認といったインフレ局面特有の影響が大きかった可能性がありそうです。ちなみに、1980年代前半、当時のレーガン政権が行った米ドル高容認政策は、「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれました。

1980年代前半、やがてインフレも沈静化すると、「行き過ぎた米ドル高」が問題となり、それは1985年、いわゆる「プラザ合意」を受けた「行き過ぎた米ドル高」の是正をきっかけとした米ドル暴落につながるところとなりました。

以上を参考にすると、現在の米バイデン政権の下、インフレ対策が展開する中では、結果的に「新ビナイン・ネグレクト」といった米ドル高容認政策が展開する可能性が高いのではないでしょうか。ただそれは、「行き過ぎた米ドル高」をもたらし、インフレが晴れて鎮静化された後は、その反動による米ドル下落リスク急拡大といったシナリオも考える必要があるのかもしれません。