かい離が拡大する豪ドルと原油価格

代表的な資源国通貨である豪ドルは、代表的な資源価格である原油相場と基本的には高い相関関係がある。ところが、最近にかけて両者のかい離が大きく広がっている(図表1参照)。このところ原油相場の急騰が続いているが、それは豪ドル相場から大きくかい離した動きとなっている。

最近と似たような両者の大幅なかい離は、2008年にいわゆる「リーマン・ショック」が起こる前にも見られた。この時は、2008年7月にWTIが下落に転じると、ほんの半年程度で最大8割もの大暴落に向かった。

原油相場は、基本的には需要の関数だ。つまり、世界景気が好調で需要が強いと原油高になり、一方で景気が後退し需要が弱いと原油安になる。ところが、そんな需要で説明できず、供給要因、つまり産油国の事情などで原油相場を説明する場合、行き過ぎた相場が発生しやすい。

上述の2008年のケースは、2007年から既に「サブプライム・ショック」などにより、米国など先進国の景気には陰りが見え始めていたが、それを尻目に原油相場の高騰が続いたことは、中国など新興国経済の台頭に伴う世界経済の構造変化といった「デ・カップリング論」で説明されるようになっていた。

今から振り返ると、先進国の景気といった需要で説明できる範囲を超えた原油相場の上昇は、単に「上がり過ぎ」だったため、その修正が本格化すると暴落に転じたということだっただろう。その兆候は、代表的な資源国通貨である豪ドルと原油相場の関係のかい離も示唆していた可能性があった。そう考えると、最近の豪ドルとWTIのかい離も気になるところではないか。

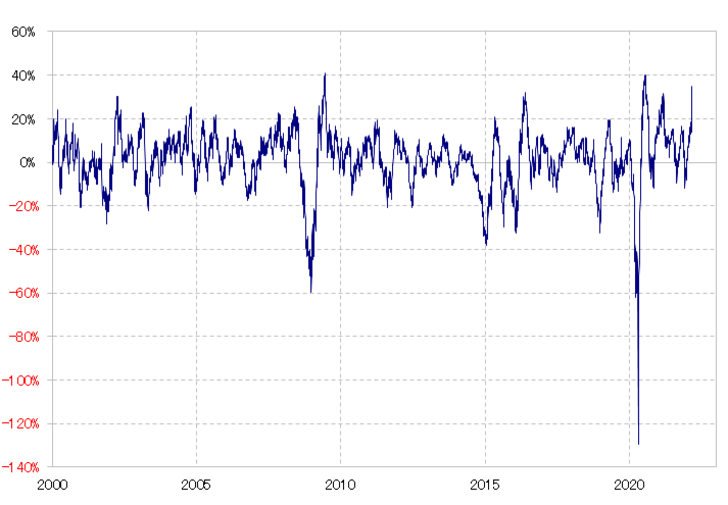

WTIは90日MA(移動平均線)かい離率がプラス40%前後まで拡大、短期的な「上がり過ぎ」懸念が極めて強くなってきた(図表2参照)。最近のウクライナ情勢などを受けて、原油相場の上昇が加速していることが大きい。ただ、これまで見てきたことからすると、今後「上がり過ぎ」修正が本格化した時、これまでから一転して原油相場の下落が加速に向かうリスクにも要注意なのではないか。