直近のJ-REIT価格動向

2月に入ってからのJ-REIT価格は、ボックス圏での動きが続いていた。東証REIT指数は1,900ポイント台を挟んだ動きとなっていたが、ウクライナ東部地域の地政学リスクが高まったことが影響し、2月22日は1,869ポイントと下げている。

短期的には地政学リスクの動向によって、J-REIT価格も翻弄される可能性が高い。2014年にロシアがクリミア侵攻を行った際にはJ-REIT価格への影響が少なかったが、当時とは国際情勢も異なっており、軍事的な衝突になればJ-REIT価格の急落も避けられないものと考えられる。

またJ-REIT価格が軟調に転じる中、3月8日に上場を予定していたシノケンリート投資法人は2月17日に上場延期を公表した。2月17日時点での東証REIT指数は1,900ポイントを超える水準であったが、上場延期の理由をスポンサー側は「投資口の発行による資金到達が必ずしも満足いくレベルで実現しない懸念が生じております」(※)としている。

金融緩和政策堅持の恩恵

一方で日銀は、2021年3月以来停止していたJ-REITの買入れを再開した。2月14日と22日にそれぞれ12億円の買入れを行っている。J-REIT価格が急落した1月20日前後には買入れを実施しなかったが、日本国債の利回り上昇を受けて異次元緩和政策に変更がないことを明確にしたものと考えられる。

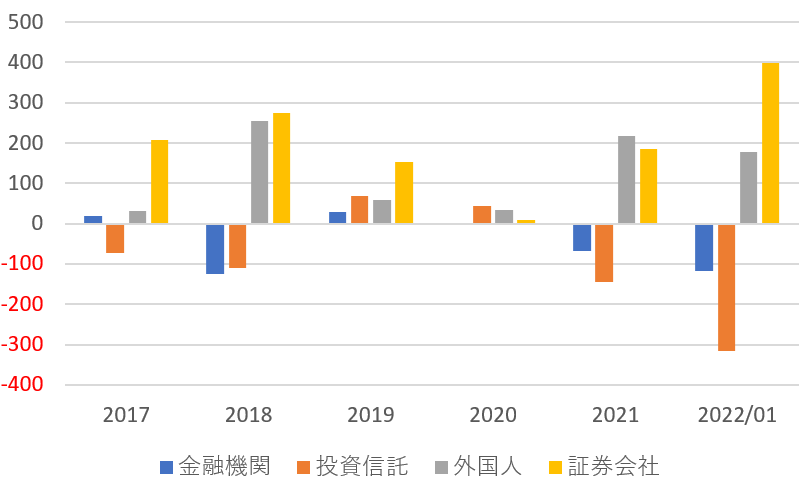

日銀の金融緩和策変更の可能性がなくなったことは、J-REIT価格にとってプラス材料と考えられる。その理由として、2021年のJ-REIT価格上昇を牽引した外国人投資家の買越し基調が継続する可能性が出てきたことが挙げられる。

2022年1月は前述の通りJ-REIT価格が急落する局面があった月であったが、外国人投資家は図表の通り2021年の月平均と遜色ない買越しを行っている。米国の金融政策は引き締めとなることが明確になった時期でもあり、米国の金利上昇が想定されている通りであれば、外国人投資家の買越しが続く可能性があると考えられる。

日本の金利が低位で安定しているという条件があれば、REITも含めた日本の不動産への投資価値があると考えているようだ。また2021年と比較して為替が円安になっているため、日本の不動産の割安感が生じている可能性もある。

米ドル/円相場は、1年前と比較して9%程度円安となっているため、米ドル建てでみればその分不動産価格が安くなっていることも日本への不動産投資が続いている要因と考えられる。

(※)株式会社シノケングループ、2月17日付け(「シノケンリート投資法人」東京証券取引所への上場延期のお知らせ)に拠る