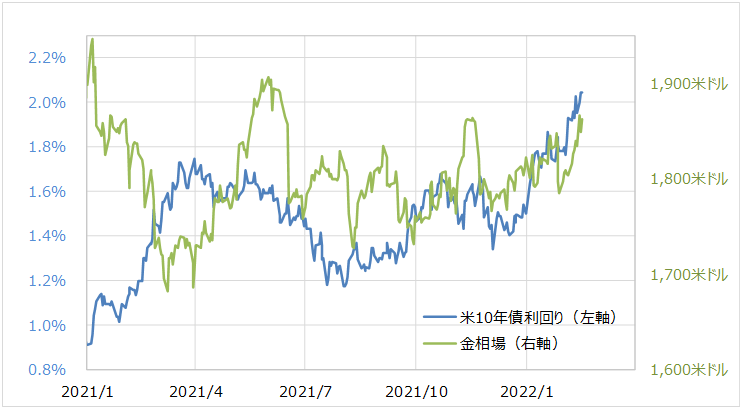

順相関になった金と米金利の関係

金相場(ゴールド)の上昇が続き、年初来の高値を大きく更新、1900米ドル突破も目前となってきた。その上で注目するのは、そんな金相場の上昇が2021年までと異なり、米金利上昇と連動することが多くなっているということ(図表1参照)。

金相場は、2021年10月以前は、米金利とは逆相関関係が基本で、その意味では金相場の上昇は、米金利低下局面で起こるのが基本だった。ところが、2021年10月頃から「米金利上昇=金相場上昇」といった具合に、関係性が180度の転換となった。

これは、米国の物価上昇、インフレへの注目が高まる中で、金の「インフレ・ヘッジ」としての評価が影響していると考えられる。では、インフレ懸念が続く中で、金相場はどこまで上昇するのか。

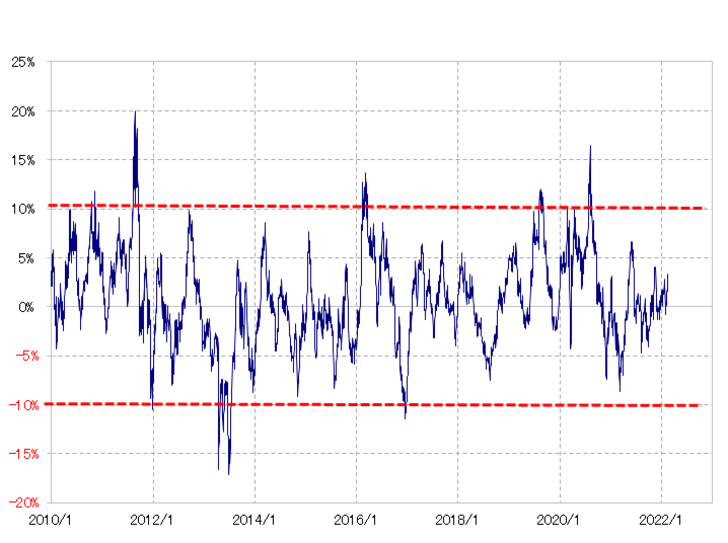

まずは、金相場の90日MA(移動平均線)かい離率を見ると、経験的にはプラス10%以上に拡大すると短期的な「上がり過ぎ」への警戒が必要になるものの、最近はまだそこまでには至っていない(図表2参照)。足元の90日MAは1800米ドル程度なので、2000米ドルを超えてくると、短期的な「上がり過ぎ」警戒域突入といった見通しになるのではないか。

次に、そんな金相場と最近相関関係が高くなっている米金利の影響について見てみよう。米10年債利回りの90日MAかい離率は、経験的にプラス30%以上に拡大すると短期的な「上がり過ぎ」懸念が強まる。足元で既に同かい離率がプラス30%近くまで拡大しており、その意味では、米金利は短期的な「上がり過ぎ」懸念が強くなっている可能性がありそうだ(図表3参照)。

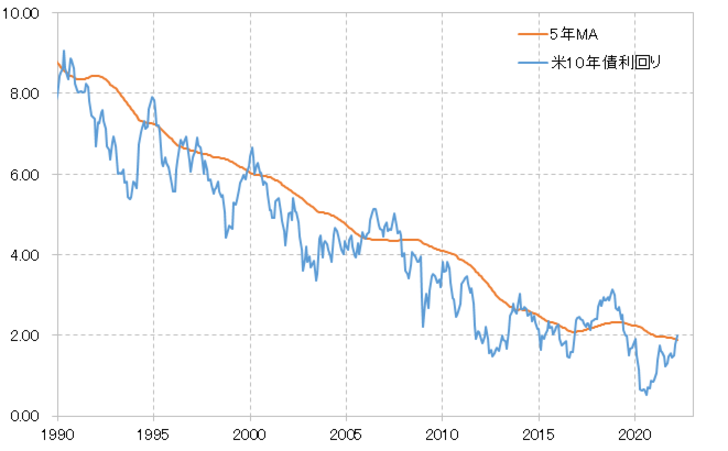

ところで、米10年債利回りの「上がり過ぎ」の可能性は、短期的な循環にとどまらない可能性がある。米10年債利回りは、1990年以降、5年MAを上回ると上昇が一巡するパターンが繰り返されてきた(図表4参照)。そんな米10年債利回りの5年MAは足元で1.8%程度。米金利上昇は、中長期的にもクライマックスを迎えている可能性がある。

以上を整理してみる。年初来高値を更新してきた金相場だが、2000米ドルの大台を超えるまでは短期的な「上がり過ぎ」への警戒も強くはなさそう。ただ、このところ連動性を強めている米金利は、短期的にも中長期的にも「上がり過ぎ」懸念が強くなってきた。インフレ懸念が続く中で、米金利がさらにどれだけ「上がり過ぎ」拡大に向かうかが、金相場の上昇見通しを考える上でも鍵になるかもしれない。