大きく崩れる資源国通貨と原油の関係

緊迫が続くウクライナ情勢も後押しする形で原油相場の上昇が広がっている。WTIは90米ドルを大きく上回り、いよいよ100米ドルの大台が視界に入る動きとなってきた。

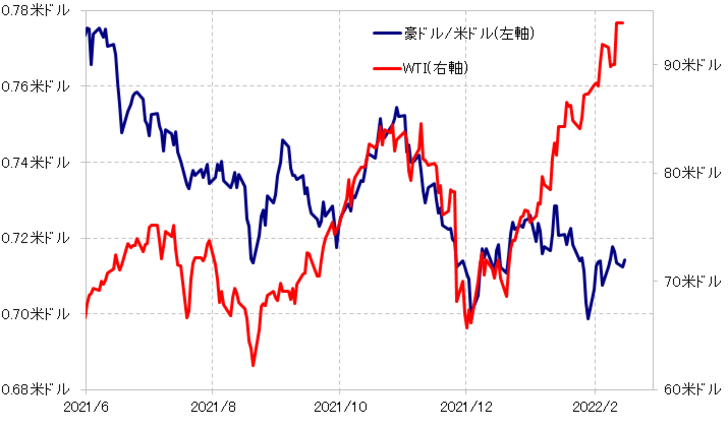

ところで、そんな原油相場など資源価格の上昇は、多くの場合豪ドルなど資源国通貨の上昇をもたらすが、最近にかけては両者の大きなかい離が目立っている。WTIなどが一段高となる動きを尻目に、豪ドルは1月末にかけては逆に大きく反落、そして最近も上値の重さが目立つ展開となっている(図表1参照)。

【図表1】WTIと豪ドル/米ドル (2021年6月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

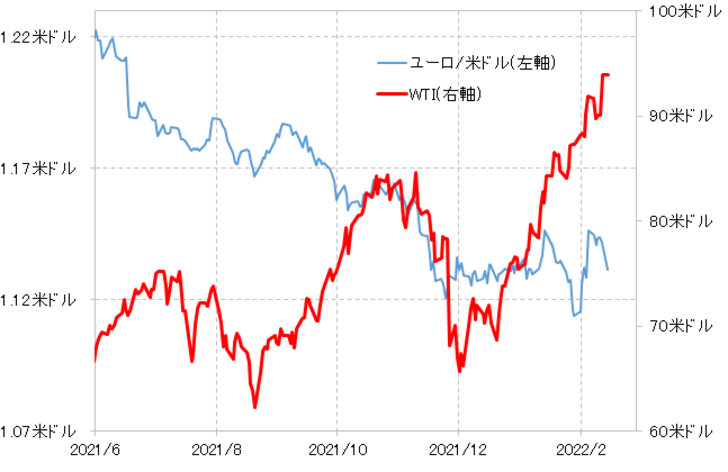

資源国通貨ということではないが、ユーロ/米ドルも基本的に同じ展開が見られる。ユーロ/米ドルも、インフレ懸念が強まった2021年10月以降、一時原油相場との相関関係が高まったが、この1ヶ月ほどはやはり原油相場の一段高には全くと言っていいほど付いていけなくなっている(図表2参照)。

【図表2】WTIとユーロ/米ドル (2021年6月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

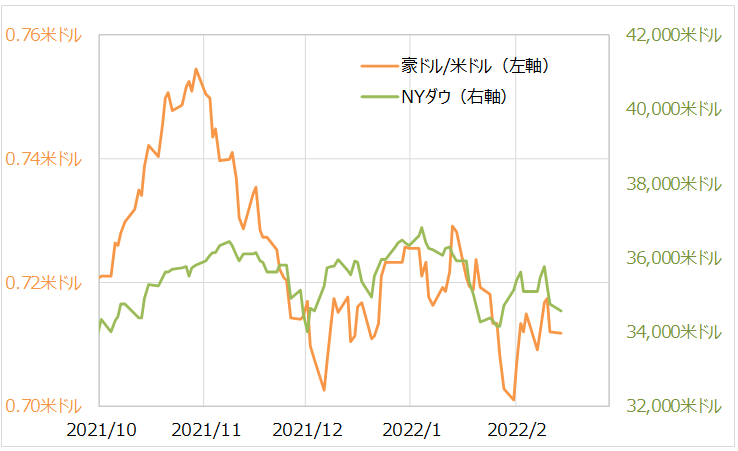

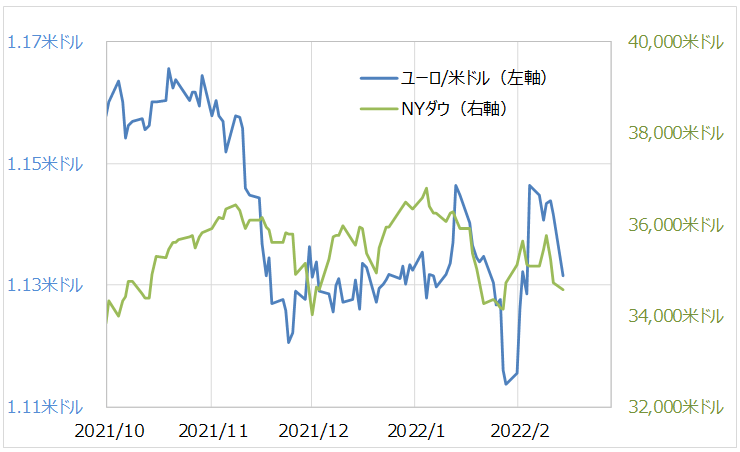

では、代表的な資源国通貨である豪ドルが、原油相場の一段高から大きくかい離したのはなぜか。最近にかけての原油相場の一段高に追随しなくなっている豪ドルの動きは、年明け以降下落リスクが拡大したNYダウなど米国株に連れたようにも見えなくない(図表3参照)。そしてそれは、基本的にユーロ/米ドルの場合にも当てはまりそうだ(図表4参照)。

【図表3】豪ドル/米ドルとNYダウ (2021年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

【図表4】ユーロ/米ドルとNYダウ (2021年10月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

少なくとも、資源国通貨の場合、資源価格の上昇はプラス要因で間違いないだろう。ただし、そんな資源価格の上昇が、インフレによる国内経済へのマイナス要因となり、または地政学リスクにより株安要因となる場合は、プラスとマイナスの要因の綱引きで、資源国通貨にも単純なプラスの影響とはならなくなっている可能性があるのではないか。