6回連続利上げ有力視のメキシコ

本日2月10日にメキシコ中銀の金融政策会合が行われる。メキシコは前回会合まで5回連続で利上げを実施したが、メキシコのインフレ圧力は依然として強いことから、10日の会合で6回連続の利上げとなるとの見方が有力だ。

ちなみに、メキシコのCPI(消費者物価指数)は、このところ3%といったインフレ目標を大きく上回っており、2月9日に発表された1月分も前年比で7%以上の高い伸びが続いた。こういったことから、今回の金融政策会合では一気に0.5%の大幅利上げに踏み切るとの見方も有力だ。では、そういったメキシコの金融政策を受けて、メキシコペソはどう動くだろうか。

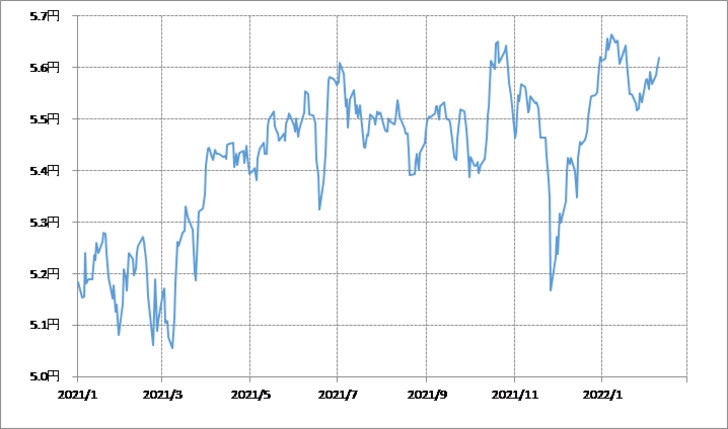

メキシコペソ/円は、このところ5.6円前後といった高値圏での推移が続いた(図表1参照)。こういった中で、追加利上げ、そしてその上げ幅次第で一段高に向かうことになるだろうか。

上述のように、メキシコペソ/円は5.6円前後の高値圏での推移となっていたが、ただ90日MA(移動平均線)かい離率は足元でも1%程度(図表2参照)。経験的には同かい離率が5%以上に拡大すると、短期的な「上がり過ぎ」警戒域と言える。その意味では、足元では短期的な「上がり過ぎ」懸念が強い状況ではなさそうなので、メキシコ中銀の金融政策会合の結果次第で、短期的な「上がり過ぎ」を拡大、続伸する可能性はあるだろう。

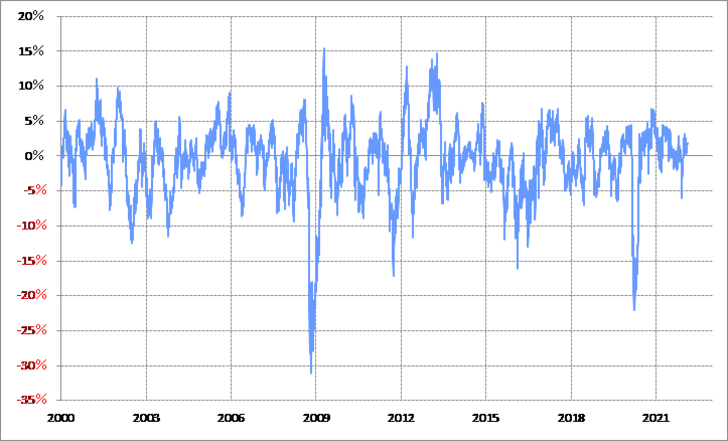

その一方で気になるのは、メキシコペソ/円の中長期的な評価だ。例えば、メキシコペソ/円の足元の水準は5年MAとほぼ一致しているが、一時期の例外を除くと、5年MAはメキシコペソも含む新興国通貨においてはほぼ上限となってきた(図表3参照)。その意味では、メキシコペソ/円は足元でも、中長期的な「上がり過ぎ」懸念の強い水準での推移となっている可能性があるわけだ。

以上見てきたように、メキシコペソなど新興国通貨については、金融政策の決定とは別に、とくに中長期的な「上がり過ぎ」懸念の影響も注目する必要のある状況が続いているということではないか。