高齢化が進む中、介護は誰にでも起こりうる、身近なものになりつつあります。

介護保険制度で「要介護」「要支援」の認定を受けた人は、2021年1月時点で679万2000人。2003年度末の384万人と比べると、約295万人増加しました。今後も介護を必要とする人は増えると予想されています。

また、厚生労働省は「健康寿命」を3年ごとに公表しています。「健康寿命」は、文字通り、健康的に日常生活が送れる期間のこと。2021年の男性の健康寿命は72.68歳、女性が75.38歳でした。一方、2021年の平均寿命は、男性が81.41歳、女性が87.45歳。健康寿命と平均寿命の差は、男性で8.73年、女性で12.06年となっています。あくまで平均ですが、高齢になってから健康ではない期間が8〜12年あるかもしれない、ということです。

40〜60代の方は、ご両親の体調が気になる頃合いかもしれません。もちろん、大きな病気をせず、介護が必要にならない方もいらっしゃいます。ですが、あらかじめ介護の費用について調べたり、どのような介護を望んでいるのかを家族で話し合っておくと安心でしょう。

介護保険サービス・高額介護サービスの自己負担額は?

では、介護が必要になったとき、どれくらいのお金がかかるのでしょうか。

まず、介護の費用は、自分で全額を支払うわけではありません。「介護保険制度」があるからです。65歳以上の方で(※)、「介護や支援の必要がある」と市区町村から認定されれば、自己負担はかかった費用の「1~3割」となります。

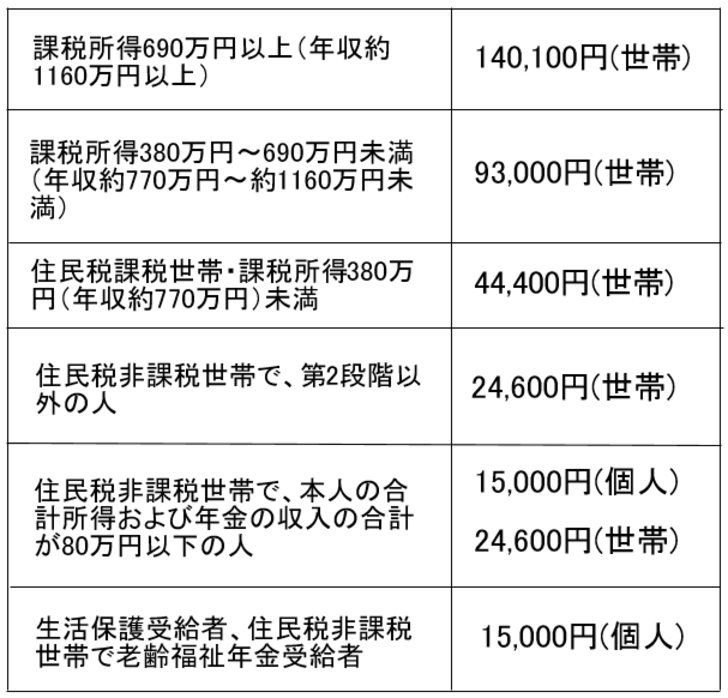

負担割合は、前年の所得によって、1割・2割・3割負担の3段階に分けられています(負担割合は自治体から送られてくる「介護保険負担割合証」で確認できます)。

この自己負担額には上限が設けられており、一定額を超えると払い戻しを受けられる「高額介護サービス費」という制度があります。

さらに、医療と介護の費用を合算して一定額を超えると超過分が還付される「高額医療・高額介護合算療養費制度」もあります。

(※)介護保険は40歳から加入しますが、40歳以上65歳未満の方は、特定の病気(がん末期など16種類)で要介護の状態になったときのみ、介護保険を利用できます。

「介護施設」「民間施設」のメリット・デメリット

このように、介護保険内のサービスであれば、ある程度費用を予測することができます。例えば、65歳以上で課税所得が380万円未満の世帯であれば、自己負担の上限額は44,400円となります。

一方で、保険が適用されない費用については、個人差もあり、標準モデルはないのが実情です。保険が適用されないサービスには、要介護者に配慮した食事を届ける「食事宅配サービス」、ヘアカット、ヘアメイクなどのサービスを提供する「訪問理美容」、客間の掃除や家族の衣類の洗濯といった「要介護者本人の利便に直結しない援助」、「日常の家事の範囲を超えた援助」などがあります。

また、自宅での介護が難しくなり施設に入所することになった場合、介護保険が適用されない施設もあり、入所する施設によって、その費用は大きく異なります。

具体的には、介護サービスを提供している施設には、介護保険で入所できる「介護施設」と「民間が運営している施設」の2種類があります。

「介護施設」の方が費用は安く済みますが、入居を希望する人も多く、なかなか入れないことも多いようです。介護施設の1つである「特別養護老人ホーム」は、入居時に支払う一時金が不要で、毎月の費用は7〜16万円程度。介護度が「要介護度3」以上であることが入居の要件となっています。

一方、民間の企業が運営する施設には「有料老人ホーム」「サービス付き高齢者向け住宅(サ高住)」などがあります。「介護施設」よりも、立地やサービス・設備の充実度によって、入居先を選べることがメリットです。

ただ、入居時に支払う一時金が必要なところが多く、毎月の費用も施設によって様々です。都市部に近い施設は費用が高く、地方の施設は比較的安い傾向にあります。

介護費用、年金だけでは難しいケースも。事前に備える準備策とは

費用の面でポイントとなるのは、やはり「年金」です。年金の受給額だけで、毎月の介護費用を支払えることができればベストです。しかし、都市部の有料老人ホームに入所する場合は、なかなか難しいかもしれません。

そこで、親の年金・資産と、親の希望する介護、介護をする家族の事情などをすりあわせて、どのような介護が現実的かを考える必要があります。切り出しにくい話題ではありますが、「どのような介護を受けたいか」「どれくらい資産があるか」「誰が手続きを進めるか」を、親や兄弟、姉妹などの家族と共有しておきたいところです。

特に、親の資産の把握は重要です。亡くなった後はもちろんのこと、病気になったり認知症が進んだりすると、どの銀行にお金を預けてあるのか、保険に加入しているのか…など、分からなくなる可能性もあります。

現金・預貯金・株式などの金融資産は、銀行名・口座番号などを記載した一覧表にまとめておくと便利です(作成後は厳重に管理する必要があります)。

保険についても、情報を共有しておきましょう。死亡したときに保険金が支払われる「生命保険」、入院したときや手術を受けたときに保険金が受け取れる「医療保険」「がん保険」など、様々な保険がありますが、いずれも、こちらから保険会社に請求しなければ保険金を受け取れません。特に生命保険は、相続税の対策として加入している方も少なくありません。請求漏れがないように、確認しておきましょう。

元気な親に、介護や資産のことを尋ねるのは、なかなかハードルが高いことと思います。とはいえ、話し合っておいた方が良いのもまた事実です。本稿のような記事をきっかけにして、話を始めてみてはいかがでしょうか。