NFP「ネガティブ・サプライズ」!?

米雇用統計で注目のNFP(非農業部門雇用者数)の「先行指標」的な位置付けとなっている1月ADP統計が2月2日に発表されたところ、事前予想の18万人増に対して、結果は30万人減といった具合に「ネガティブ・サプライズ」となった。こういった中で、本日2月4日に発表が予定されている1月NFPについて10~20万人減といったマイナス予想、「ネガティブ・サプライズ」へのイメージも一部で出てきたようだ。

NFPの一般的な予想は、15~20万人程度の増加といったところ。これに対して、もしも前月比マイナスといった結果となった場合は、予想を大きく裏切る悪い結果といった「ネガティブ・サプライズ」ということになるだろう。ではそれはマーケットにどう影響するか。

「ネガティブ・サプライズ」となっても、あくまでもオミクロン株の影響など一過性に過ぎないとして、米金利低下や米ドル下落への影響は限られるとの考え方はある。また金融政策への影響という観点でも、3月FOMC(米連邦公開市場委員会)前には、3月初めにもう一度雇用統計発表の機会があるだけに、一度の「ネガティブ・サプライズ」の影響は限られるとの指摘はある。

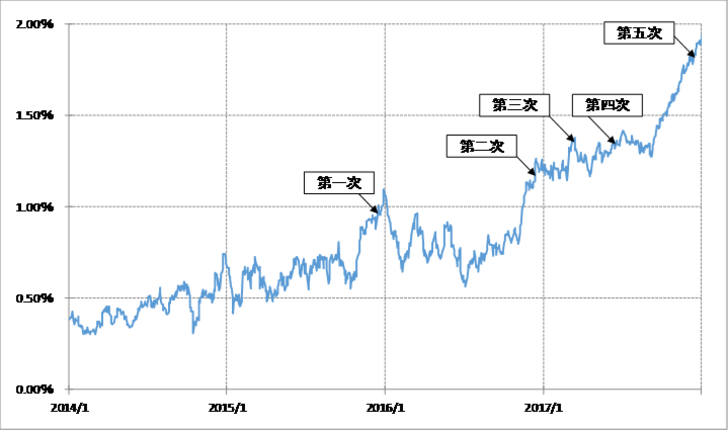

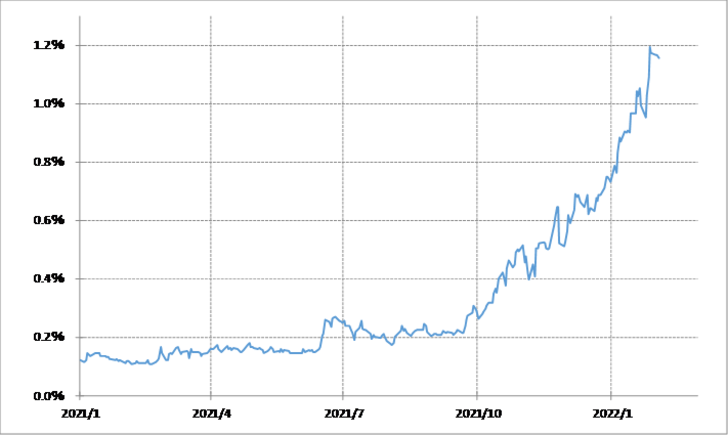

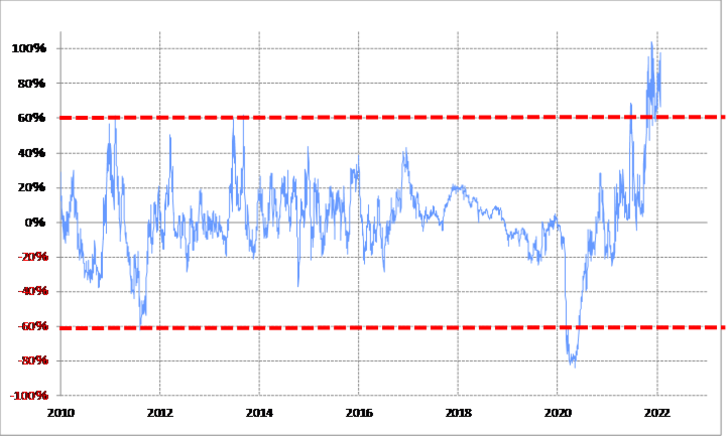

ただ、米金利、とくに金融政策を反映する米2年債利回りは最近にかけて1.2%程度まで上昇したが、これは90日MA(移動平均線)かい離率などで見ると、短期的な「上がり過ぎ」懸念が極めて強い可能性を示している(図表1、2参照)。こういった中で、「ネガティブ・サプライズ」を無視できるかは微妙ではないか。

また、前回の米利上げ局面における米2年債利回りの動きを参考にすると、1.2%という水準は、0.25×2=0.5%の利上げを織り込んだ動きと言える(図表3参照)。要するに、最近にかけての米2年債利回り上昇は、3月FOMCでの0.5%利上げが前提になっている可能性がある。そうであるなら、もしも「3月0.5%利上げ」といった前提が揺らぐ可能性のある結果となった場合、米金利も米ドルも、やはり反落リスクが試される可能性が高いのではないか。