欧州金利と米金利の関係

本日2月3日にECB(欧州中銀)の金融政策会合が予定されている。ここで、最近のインフレ率上昇を受けて、金融引き締め的な姿勢、いわゆる「タカ派」の内容が決定されるとの見方が浮上、独などの欧州金利上昇、ユーロ高への動きが目立ってきた。

ちなみに、金利市場では、最近にかけてECBの年内2回程度までの利上げが織り込まれてきた。今回のECB会合の結果を受けて、そういった欧州金利上昇=ユーロ高が追認、さらに拡大に向かうだろうか。

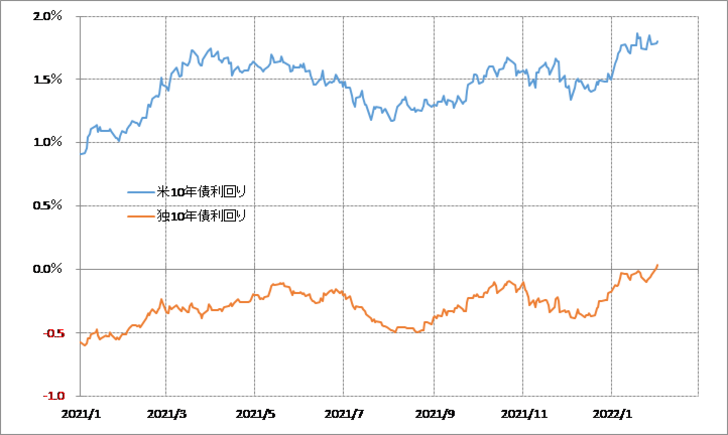

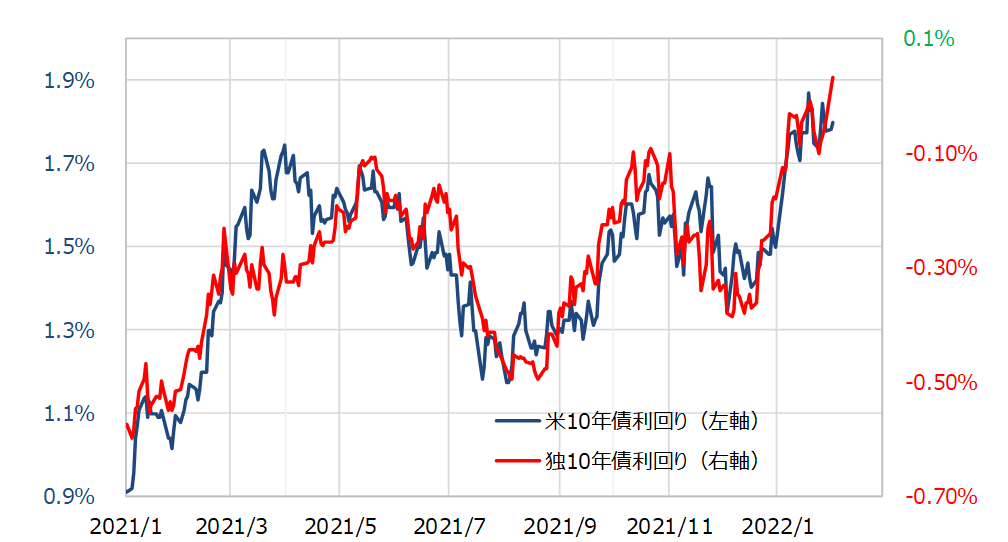

欧州の代表的な金利である独金利やユーロは、これまでどれだけECBの影響を受けてきたのだろうか。少なくとも最近にかけての独金利は、欧州の政策や経済状況より、米国の金利で決まってきたと言えるだろう。例えば、代表的な長期金利である独10年債利回りを米10年債利回りの推移と重ねてみると、水準は違うものの、かなりパラレルで推移してきたことがわかる(図表1、2参照)。

ちなみに、独10年債利回りは、1月末以降それまでのマイナスからプラスに転換してきた。これは、その前後の動きを見る限り、ECB「タカ派」への反応というより、基本的には米10年債利回り上昇に連れた面が大きかったと考えられる。

このように、独金利はこれまで、ある意味では欧州の経済状況以上に米金利に連動してきた可能性があった。これは、グローバリーゼーションの時代において、先進国の長期金利は、「世界一の経済大国」である米国の長期金利の影響を受けやすいといった意味になるのではないか。別な言い方をすると、独などの欧州の金利は、欧州のファンダメンタルズ以上に米金利で決まってきたということだ。

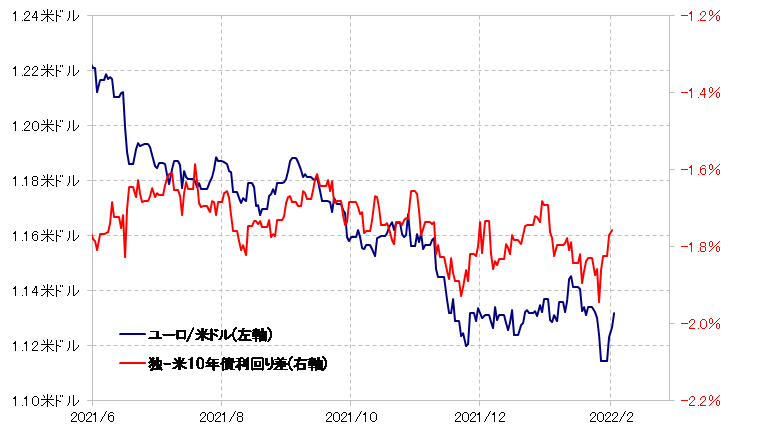

以上を踏まえると、独など欧州金利の当面の動きは、瞬間的な反応はともかく、本質的には3日のECB会合より、米金利の動きが鍵になるだろう。図表3は、ユーロ/米ドルと独米10年債利回り差を重ねたものだ。これらを参考にすると、米独の金利がパラレルに動き、金利差の一方向への拡大が限られる状況が続くなら、ユーロ/米ドルの特定の方向への動きも限られる可能性が高いのではないか。