米金利より米国株に連動=米ドル/円

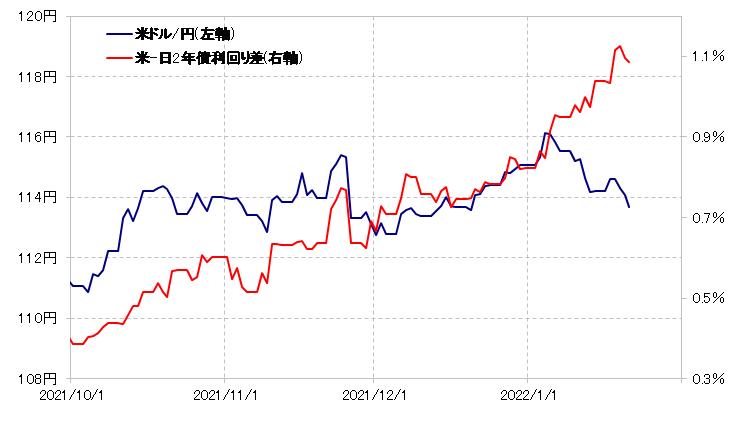

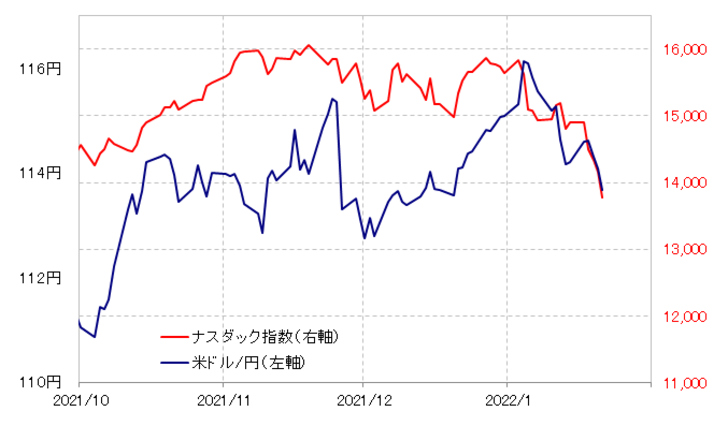

年明けから、米ドル/円と金利差とのかい離が広がった。米金利上昇が続き、金利差米ドル優位が拡大する動きを尻目に、米ドル/円は反落に向かった(図表1参照)。このように米金利で説明できない米ドル/円の反落を説明できそうなのはナスダック総合指数など米国株価指数の下落だろう(図表2参照)。

そこで今回は、米ドル/円の当面の行方を考える上で、ナスダック指数の現状について考察してみる。予め確認するが、ナスダック指数は金利のように為替に中長期的に影響するものではなく、足元のボラティリティーが高く、その意味で「主役」の役割になっていることに伴い、一時的に為替に影響を与えていると考えている。

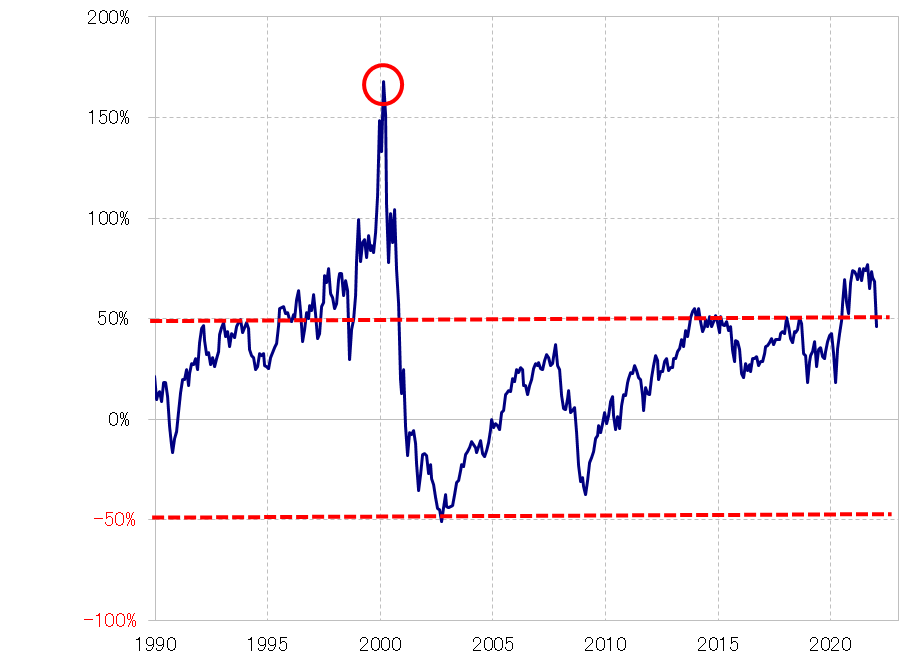

さて、そんなナスダック指数は先週末にかけてさすがに2021年11月の高値からの下落率が1割を大きく上回るまで拡大する中で、短期的には「下がり過ぎ」懸念も強くなってきたようだ(図表3参照)。

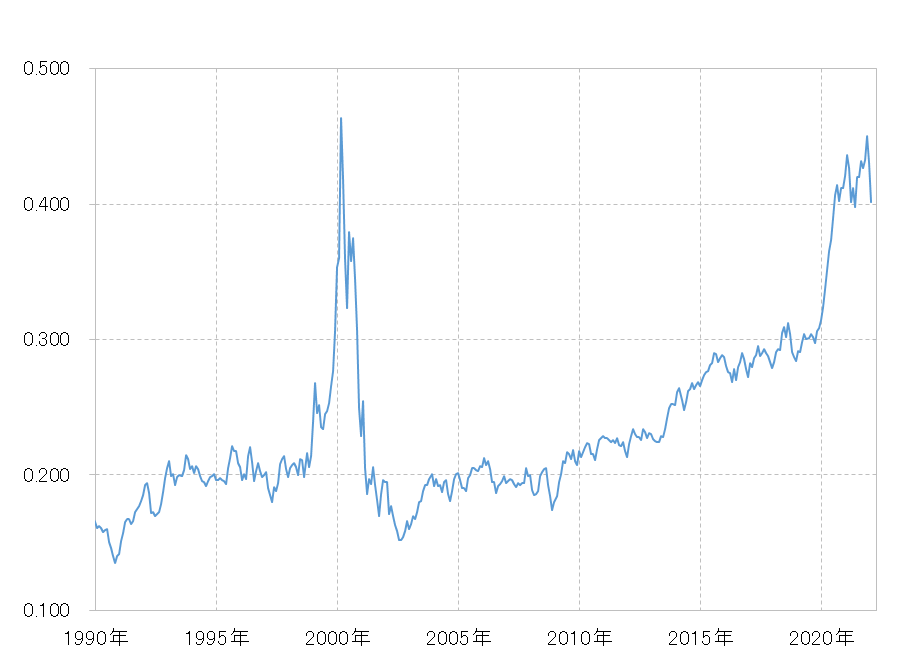

その一方で、中長期的な評価としては、まだまだ「上がり過ぎ」の修正が始まったばかりの段階と言えそうだ。ナスダック総合指数の5年MAからのかい離率は、経験的にプラス50%以上は「上がり過ぎ」。ここに来て、同かい離率はプラス50%以下に縮小してきたが、まだまだ中長期的な「上がり過ぎ」修正は始まったばかりの段階のようだ(図表4参照)。

過去を振り返ると、ナスダック指数は、ITバブルのピークには、5年MAからのかい離率が150%以上に拡大した。そんな「バブル」の経験からすると、今回は中長期的に「上がり過ぎ」懸念はあるものの、それは「バブル」というほどではないということになるだろうか。

ナスダック指数の上昇は、今回は「バブル」、すなわち異常な「上がり過ぎ」かと言えば、そうでもないかもしれない。例えば、NYダウに対するナスダック総合指数の割高は、まさに2000年のITバブルに肩を並べるものとなった(図表5参照)。以上のように見ると、ナスダック指数の上昇自体が「バブル」というほどではないものの、NYダウなどとの相対的な評価としては「バブル」の懸念ありということではないか。