金利差と為替相場のかい離

先週から一転、今週は米ドル反落が目立つ展開となった。その上で気になったのが金利差からのかい離だ。

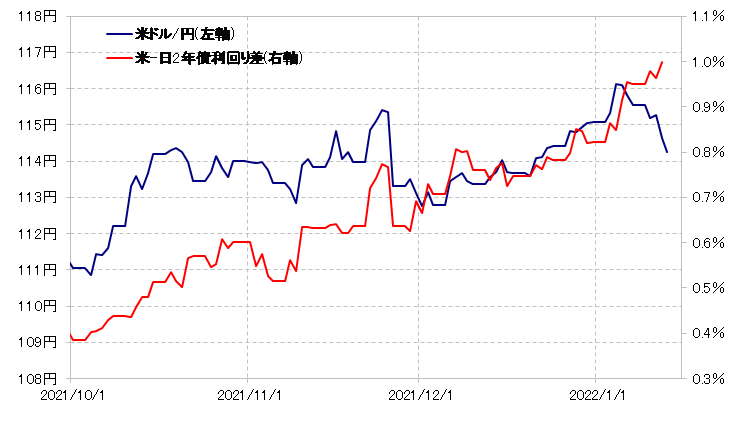

例えば、1月12日発表された2021年12月の米消費者物価指数は、ほぼ事前の予想通りだったとは言え、前年比で7%もの大幅な上昇となり、これを受けて金融政策を反映する米2年債利回りは上昇傾向が続いた。このため日米の2年債利回り差は米ドル優位拡大となったが、それを尻目に米ドルは比較的大きく下落するところとなった(図表1参照)。

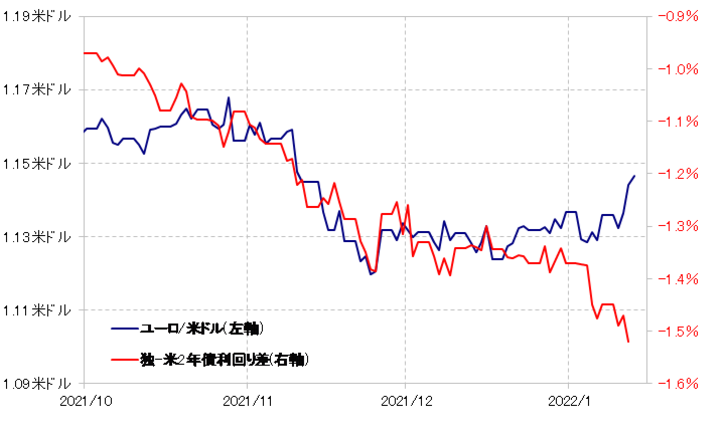

これは、米ドル/円に限ったことではない。ユーロ/米ドルは、過去1ヶ月以上も続いてきた1.12~1.14米ドルといった狭いレンジでの小動きを、12日の米消費者物価指数発表後にユーロ高・米ドル安方向へ大きくブレークするところとなったが、これも独米金利差からはほとんど逆方向への動きだった(図表2参照)。

米消費者物価指数発表後に、高い物価上昇率だったにもかかわらず為替相場が米ドル安と反応したことについて、「ほぼ事前の予想通りだったから」、「既に織り込み済だったから」などといった解説もあったが、果たしてそうだろうか。

短中期中心に米金利上昇といった反応となったのは、記録的な高い物価上昇率に対する反応として基本的に違和感はない。むしろ、そんな米金利上昇にもかかわらず比較的大きく米ドル安になったことに注目する必要があるのではないか。端的に言えば、米金利上昇による米ドル高への効果の低下ということになる。

名目の米金利上昇ほど米ドル高とならない理由として考えられるのはインフレの影響だ。インフレ率の上昇により、名目金利からインフレ率を引いた実質金利は低下し、名目金利の印象ほど通貨高につながらなくなる可能性はある。

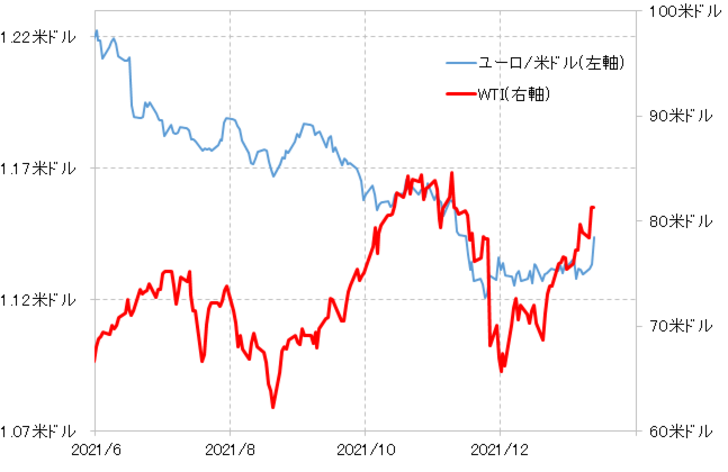

また、インフレ、物価上昇でまさに「モノ」の価値が高まることで、為替相場にも金利より「モノ」の影響が強くなっている可能性はある。例えば、上述のように金利差からかい離した12日の米消費者物価指数発表後のユーロ高・米ドル安は、原油相場などで比較的説明できそうだ(図表3参照)。

以上を整理すると、12日の米消費者物価指数発表後の為替相場の動きは、記録的な物価上昇を受けて米金利が短中期中心に上昇したにもかかわらず比較的大きく米ドル安になった要因として、米金利と米ドルの関係変化が重要なのではないか。インフレの影響で、名目の米金利上昇の米ドル高効果が低下していると仮定すると、それが一時的か継続的かは、今後の米ドル相場の行方を考える上で重要なテーマになる可能性がある。