FOMCと米金利の関係を検証する

本15日はFOMC(米連邦公開市場委員会)の結果発表が予定されている。これを受けて、米金利や米ドルはどう動くだろうか。

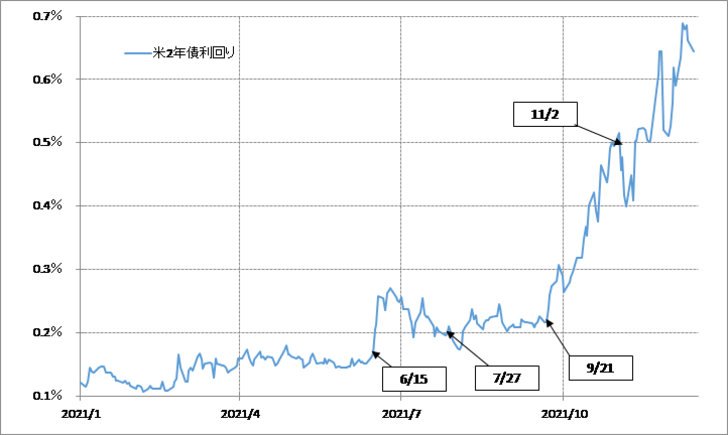

まずは米金利、とくに金融政策を反映する米2年債利回りに注目してみたい。金利市場が、米国の超金融緩和政策の転換を最初に意識したのは6月FOMC。6月以降のFOMCは、前回まで4回あったが、この4回のFOMC後の米2年債利回りは、大きな変化がなかった7月28日のFOMCを除くと2つに大別された。具体的には、6月16日と9月22日のFOMCでは、その後米2年債利回りは大きく上昇に向かったのに対し、11月3日のFOMCの後は一旦大きく低下に向かった(図表1参照)。

ちなみに、この3回のFOMCは、6月16日は金利市場が初めて米金融緩和政策の転換を意識し始めた会合、そして9月22日は量的緩和の縮小、いわゆる「テーパリング」の早期開始が示唆された会合、その上で11月3日は実際に「テーパリング」開始を決めた会合だった。要するに、3回とも「タカ派」の結果だったが、FOMC後の米2年債利回りの反応が、上昇と低下に分かれたのはなぜか。

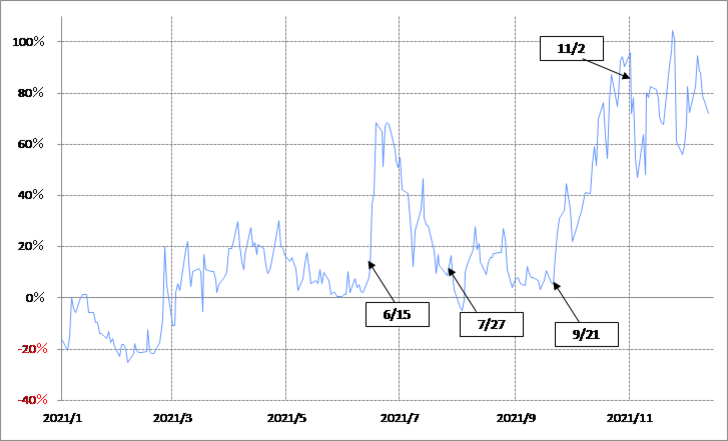

FOMC後に米2年債利回りが上昇に向かった6、9月の会合、一方で米2年債利回りが低下に向かった11月の会合。両者の違いをとてもわかりやすく説明できそうなのは、米2年債利回りの90日MA(移動平均線)からのかい離率だ。

6、9月の会合当時のそれはプラス10%程度だったのに対し、11月はプラス80%以上となっていた(図表2参照)。要するに、この3回のうち、11月会合当時だけは米2年債利回りの短期的な「上がり過ぎ」懸念が極めて強い状況となっていたわけだ。

以上のように見ると、いくら「タカ派」の内容でも、すでにそれを織り込む形で米金利の「上がり過ぎ」懸念が強くなっていた中では、むしろそんな行き過ぎた動きの反動により、米金利は低下に向かったというのが11月FOMC後の反応の意味だったのではないか。

さて、足元の米2年債利回りの90日MAからのかい離率は、これまで見てきた6、9、11月のFOMC当時のそれと比べると、明らかに11月に近い。その意味では、今回のFOMCの結果に対する評価、要するに予想より「タカ派」か「ハト派」かということとは別に、基本的には11月会合の後のように、短期的な「上がり過ぎ」の反動で一旦金利低下に向かうリスクが高いのではないか。

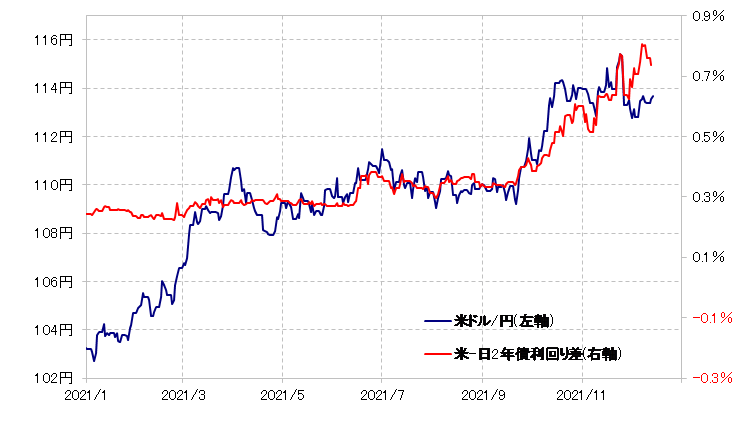

米ドル/円は、米金融緩和の政策転換が意識され始めた2021年6月以降は、日米2年債利回り差と高い相関関係が続いてきた(図表3参照)。最近にかけて少しかい離する場面もあったが、引き続き米金利の動きが米ドル/円の行方を基本的に左右するなら、目先的には「米金利低下=米ドル安」に向かう可能性が高いのではないだろうか。