米金融政策の影響が大きい新興国通貨

主要な新興国通貨には、米国の金融政策と高い相関関係があった。これは、多くの新興国通貨は、外国資本への依存度が高いことが主因ではないか。このため、米国の金融緩和局面では新興国通貨は「上がり過ぎ」に向かいやすく、その反動もあって、米国の金融緩和政策の転換では下落リスクが急拡大し、それが高じた場合「通貨危機」に見舞われることさえもあった。

【南アフリカランド/円】

では、上述の「上がり過ぎ」の目安についてはどのように考えたら良いか。代表的な新興国通貨である南アフリカランド/円は、2010年以降5年MA(移動平均線)がほぼ上限となってきた(図表1参照)。その意味では、5年MA前後は、中長期的な高値限界圏として注意する必要があるだろう。

かつて、2008年の「リーマン・ショック」をきっかけとした「100年に1 度の危機」と呼ばれた局面で、米国は伝統的な金融緩和の限界であるゼロ金利政策を行った上で、非伝統的な金融緩和の量的緩和(QE)に踏み切るといった超金融緩和政策に動いた。

この中で、南アフリカランド/円は5年MAまで上昇した。ただ、上述の超金融緩和政策の転換が始まると、米国への資金還流が起こる中で南アフリカランド/円も下落リスクが急拡大するところとなった。

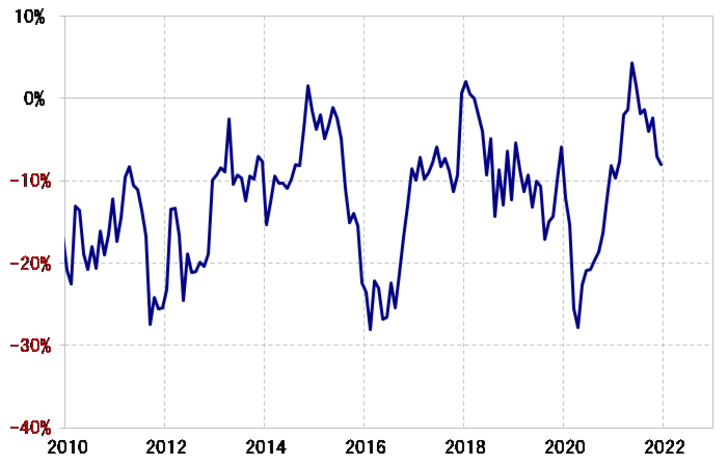

南アフリカランド/円の5年MAからのかい離率を見ると、2010年以降は5年MAを上限、そしてそれを3割下回った水準を下限とした範囲内での上下動が続いてきたことがわかる(図表2参照)。そして、「リーマン・ショック」後の米超金融緩和局面で、南アフリカランド/円はまさに5年MAまで上昇し、その緩和政策の転換が始まると5年MAを3割近く下回るまでの一段安となった。

さて、2020年「コロナ・ショック」後の米超金融緩和局面で、南アフリカランド/円はまたも5年MAを上回るところまで上昇した。そしてその緩和政策の転換が始まると下落リスク再燃となった。

これまでのように、米緩和政策の転換により、「上がり過ぎた」新興国通貨はその反動の影響もあって、5年MAを3割近く下回るまで下落するリスクが今回の場合もあるとしたら、足元の南アフリカランド/円の5年MAは7.5円程度なので、それを3割近く下回る6円を大きく下回るリスクも想定する必要があるのかもしれない。

【メキシコペソ/円】

これまで南アフリカランド/円について述べてきたことは、もう1つの代表的な新興国通貨であるメキシコペソについてもほぼ該当する。要するに、米国の金融緩和局面では「上がり過ぎ」となり、だからこそ緩和政策の転換では「上がり過ぎ」の反動もあり一段安に向かいやすかったということだ。

メキシコペソ/円と5年MAの関係を見ると、2010年代前半の数年間にわたり、5年MAを比較的長く、大きく上回った(図表3参照)。これは、当時WTI(ウェスト・テキサス・インターミディエイト)が数年に渡り100米ドル前後といった歴史的な高値圏での推移が続いたことなどが、産油国メキシコの通貨ペソにプラス材料になったということではないか。

そんな「産油国」といった事情を除くと、新興国通貨メキシコペソの対円相場も、概ね5年MAが上限、それを3割下回った水準が下限といった範囲内での上下動が続いてきた(図表4参照)。

そしてメキシコペソ/円の場合も、中長期的な循環には、米国の金融政策の影響が大きかったようだ。今回も、米国が金融緩和の政策転換を始める中で、メキシコペソ/円は5年MA前後で頭打ち、下落へ転換する兆しが出てきた。

足元のメキシコペソ/円の5年MAは5.5円程度なので、それを3割近く下回るまでメキシコペソ/円が下落するなら、4円割れに向かうリスクさえあるといった計算になる。

【トルコリラ/円】

さて、最後に今や「異色の新興国通貨」のようになっているトルコリラについて取り上げてみる。これまで見てきたように、南アフリカランド/円やメキシコペソ/円は、5年MAからのかい離率で見ると一定の範囲内を上下動してきたが、ここ数年のトルコリラ/円はそれすらも当てはまらなくなっているので、やはりその意味で「異色の新興国通貨」ということになるのではないか(図表5参照)。

中長期的に一定の範囲内で推移しているなら、ある意味では予想もしやすいと言える。ただそのような範囲を超えた未踏の領域で展開するトルコリラ/円は、過去の経験則が使えないといった意味で中長期の予想も、違った難しさがある。

そんなトルコリラ/円について、過去の経験則が参考になりそうな数少ないパターンが、じつは1つある。トルコリラ/円は2000年以降何度か大暴落があったが、それは全て90日MAを3割以上下回ると底打ちとなっていたということだ(図表6参照)。

例えば、最近のトルコリラ大暴落は2018年に起こったものだったが、これも90日MAを3割以上下回ると、緊急利上げなどをきっかけに当面の底打ちとなった。じつは、トルコリラ/円は2021年12月にかけて8円まで下落する中で、90日MAからのかい離率も3割以上に拡大してきた。

その意味では、短期的な「下がり過ぎ」も限界を超え始めてきたようだ。あとは、「下がり過ぎ」が修正に転じる「きっかけ」の有無が問われているということではないだろうか。逆に言えば、その「きっかけ」、分かりやすいのが金融政策の転換だが、それがないとずるずると下落しかねない懸念はある。