為替相場と金利差の関係変化

10月頃から、米金利上昇に伴う金利差米ドル優位拡大でも、対円以外では米ドル高の反応が目に見えて鈍くなった。とくに豪ドル/米ドルは、一時は金利差と逆行する形で豪ドル高・米ドル安に大きく向かった(図表1参照)。

米金利上昇でも米ドル高とならず、むしろ豪ドル高となった動きをある程度説明できそうだったのは原油相場などの上昇だった(図表2参照)。米金利上昇は米ドル高要因、一方原油高は代表的な資源国通貨の豪ドルにとっては基本的に上昇要因。米金利上昇と原油高が進行し、結果的に米ドル高要因より豪ドル高要因が勝ったのは、物価上昇に伴い原油など「モノ」の評価が、金利のそれを上回るといった具合に、「インフレ相場」に変わり始めたことを示しているのではないかと、前回、11月15日付け「インフレが変える米金利上昇の影響」のレポートで述べた。

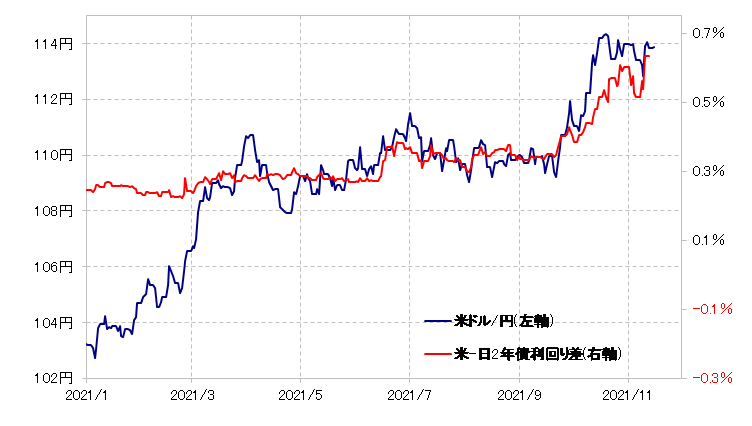

こういった中で、これまでと大きく変わらず金利差と高い相関関係が続いたのが米ドル/円だ(図表3参照)。ではなぜ、米ドル/円は金利差と高い相関関係が続いたのか、そしてそれはこの先も続くのか。

ところで、そんな米ドル/円に原油相場、WTIを重ねてみると、10月以降の米ドル/円は日米金利差と連動しただけでなく、原油相場ともある程度相関関係が続いたように見える(図表4参照)。これは、円と豪ドル、ユーロなどとの違いを反映している可能性がありそうだ。

原油相場と円の関係は、基本的に原油高=円安といった具合に逆相関。一方、資源国通貨の豪ドルはもちろん、ユーロの場合も原油相場とは順相関の関係が基本だった。この結果、米金利上昇と原油高が展開する中では、豪ドル/米ドルなどは米ドル高要因と豪ドル高要因の綱引きになるが、米ドル/円の場合は米ドル高要因と円安要因ということで、米ドル高・円安の方向性は変わらない。

以上のように見ると、10月以降、金利より原油相場などの影響が大きくなる「インフレ相場」への変化において、米ドル/円が例外かは微妙だろう。米ドル/円も原油相場などの影響を受けるようになっているが、それが米金利の示す方向と基本的に一致している中では変化がわかりにくかったということではないか。

物価上昇が広がる中で、為替相場への金利の影響が相対的に低下している可能性は、この米ドル/円も含めて注意する必要があるのだろう。