米2年債利回りの短期的な「上がり過ぎ」に注目

3日のFOMC(米連邦公開市場委員会)では、事前の予想通りに「テーパリング」と呼ばれる債券購入の縮小を11月から行うことが決まった。これによって、FRB(米連邦準備制度理事会)は、コロナ・ショック対応で行ってきたゼロ金利政策+量的緩和(QE)といった超金融緩和政策の転換に動き出したことになる。

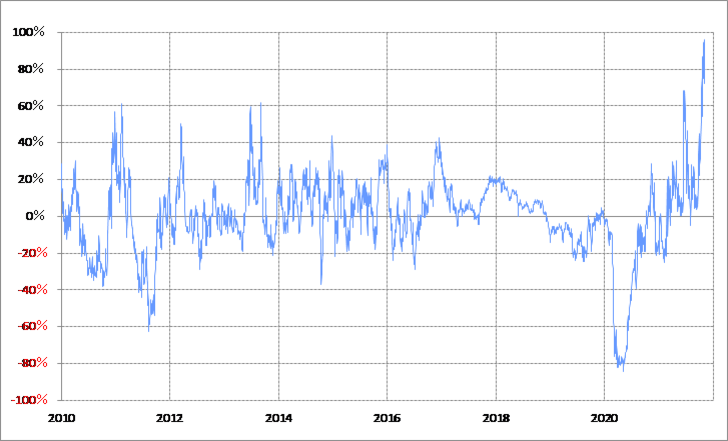

FOMC終了直後の時点では、金利や株価にも大きな影響は出なかった。ただ金利、とくに金融政策を反映するとされる米2年債利回りは、90日MA(移動平均線)からのかい離率が一時プラス90%以上に拡大するなど、短期的には異常なほどに「上がり過ぎ」懸念が強くなった(図表1参照)。このため、短期的な「上がり過ぎ」の反動で、米2年債利回りは上昇が一服し、低下リスクが試される可能性がある。

【図表1】米2年債利回りの90日MAからのかい離率 (2010年~)

出所:リフィニティブ社データをもとにマネックス証券が作成

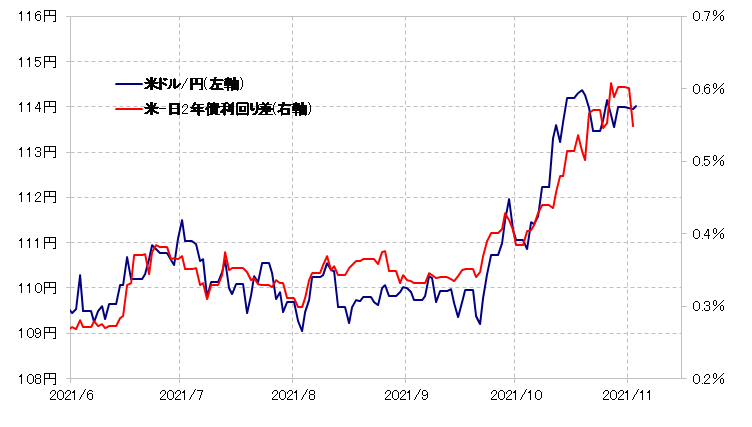

米ドル/円は10月以降114円台へ一段高となったが、それは米2年債利回り急騰に伴う日米金利差米ドル優位急拡大に連れた動きだった(図表2参照)。その意味では、上述のように米2年債利回りが短期的な「上がり過ぎ」の反動により低下に向かい、金利差米ドル優位が縮小に向かうようなら、米ドル/円もそれに連れて下落する可能性があるだろう。

【図表2】米ドル/円と日米金利差(2021年6月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

経験的に、米2年債利回りの90日MAからのかい離率がプラス60%以上に拡大した短期的な「上がり過ぎ」の反動局面では、米2年債利回りは90日MA前後まで低下するパターンが基本だった。今回の場合もそのような動きに向かうなら、一時0.5%まで上昇した米2年債利回りだったが、今後は0.3%前後までといった具合に比較的大きく低下する見通しになる。

米2年債利回りがそのように大きく低下するようなら、金利差米ドル優位の縮小を通じて、米ドル/円も下落リスクが試される可能性が注目されるだろう。