2018年以来の米ドル高・円安

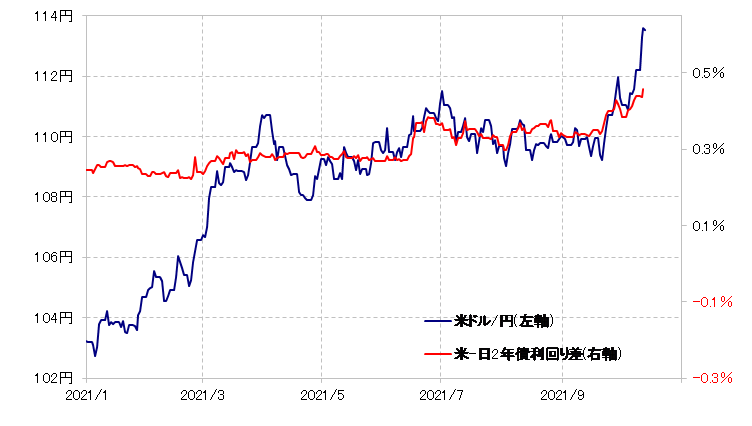

今週にかけて、米ドル/円は、一気に2018年以来の113円台まで上昇するなど米ドル高・円安の加速が目立った。ところで、これは日米金利差で説明できる範囲を超えた動きとも言えそうだ。具体的には、金利差の変化以上に、米ドル高・円安が拡大しており、米ドル高・円安が、短期的には「行き過ぎ」の可能性も懸念される(図表1参照)。

【図表1】米ドル/円と日米金利差 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

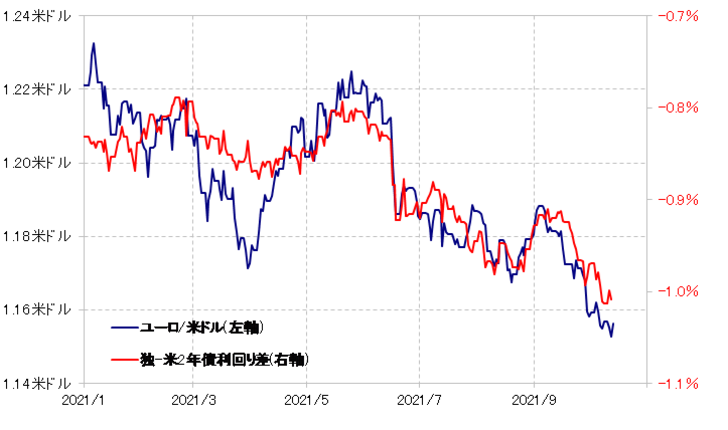

では、それは米ドル/円以外ではどうか。例えば、ユーロ/米ドルなどで見ると、そもそも今週はユーロ安・米ドル高も足踏みの状況が続いており、米ドル/円ほど金利差から極端にかい離した米ドル高といったわけではない(図表2参照)。

【図表2】ユーロ/米ドルと独米金利差 (2021年1月~)

出所:リフィニティブ社データをもとにマネックス証券が作成

基本的に、米国の超金融緩和政策の転換に伴い米ドル高になりやすい局面ではあるものの、最近にかけて対円での米ドル高はその中でもとくに加速したことから、金利差からのかい離も目立っていると言えそうだ。

ちなみに、対円と対ユーロでは、米ドルのヒストリカルな事情はかなり異なっている。具体的には、対円の米ドルは上述のように2018年以来の高値まで上昇してきたが、対ユーロではなお2020年以降のレンジ内での推移にとどまっている(図表3、4参照)。

【図表3】米ドル/円の推移 (2018年~)

出所:リフィニティブ社データもとにマネックス証券が作成

【図表4】ユーロ/米ドルの推移 (2018年~)

出所:リフィニティブ社データもとにマネックス証券が作成

以上のように見ると、米ドル/円が、ユーロ/米ドルなどと比べても、最近にかけて金利差で説明できる以上に米ドル高への動きが目立ったのは、ここ数年のレンジを抜けたことに伴い勢い付いたといったテクニカルな事情の影響が大きかったのではないか。

そうであれば、そのようないわゆる「熱狂」が落ち着くにつれて、金利差などファンダメンタルズで正当化される水準を模索する動きに向かう可能性もありそうだ。具体的には米ドル/円の「上がり過ぎ」修正に向かう可能性が注目されるのではないか。