テーパリング開始決定の目安とは?

8日は米9月雇用統計発表が予定されているが、11月FOMC(米連邦公開市場委員会)で、「テーパリング」と呼ばれる金融緩和の縮小開始を決めるかどうかを判断する重要な手掛かりになるとして注目を集めている。そこで今回は、金融政策への影響、為替相場への影響などについての注目ポイントについて確認してみたい。

今回の雇用統計の予想は、NFP(非農業部門雇用者数)が前月比50万人の増加、そして失業率は5.1%への低下といったところが一般的だろう。では、この予想より著しく悪い結果となった場合、11月FOMCでのテーパリング開始決定は先送りとなるだろうか。

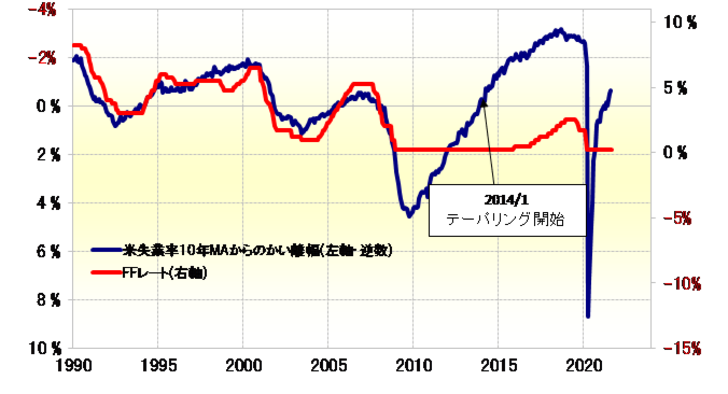

私はこれまで、雇用統計の中でもとくに失業率と政策金利の関係に注目してきた。それで見ると、今回と似ているいわゆる「リーマン・ショック」後の超金融緩和の政策転換においては、失業率が過去10年平均(10年MA)を下回るとテーパリング開始となった(図表1参照)。足元の失業率10年MAは5.9%なので、それを上回るくらいに失業率が激しく悪化するといったことにでもならない限り、11月FOMCでのテーパリング開始見通しに変化はないのではないか。

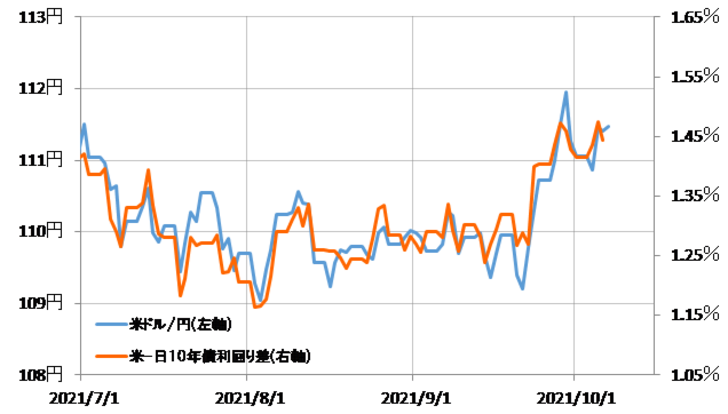

では、そんな雇用統計の結果は、為替相場、とりわけ米ドル/円にはどう影響するか。最近の米ドル/円は日米金利差と高い相関関係が続いてきた(図表2参照)。その意味では、雇用統計の結果の為替相場への影響は、米金利を主役とした日米金利差の変化が基本的に前提となりそうだ。それでは、雇用統計の結果を受けて、米金利は上がるのか、それとも下がるのか。

それを考える上で、米金利の現状評価を確認しよう。米10年債利回りの90日MA(移動平均線)からのかい離率は、足元でプラス10%程度(図表3参照)。これは、経験的には米金利がまだニュートラルに近い状況にあると言えそうだ。

仮に、米雇用統計の結果などを受けて、早期のテーパリング開始を織り込む形で米金利が再上昇となった場合、米10年債利回りが90日MAからのかい離率をプラス20~30%に拡大するなら、米10年債利回りは1.6~1.7%へ一段と上昇する計算になる。それは、米ドル/円の上昇を後押しする可能性があるだろう。