変化する中国要因と豪ドルの関係

中国の不動産開発大手のデフォルト懸念が浮上、上海総合指数は16日に1%以上の大幅安となり、日本など中国以外の市場でも「中国リスク」への警戒感が強まった。ところで、為替相場においては、これまでは中国要因は豪ドルへの影響が注目されることが多かった。そこで、改めて今回の中国リスクの豪ドルへの影響について考えてみたい。

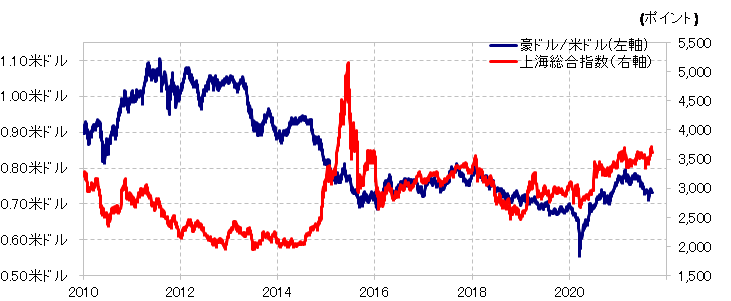

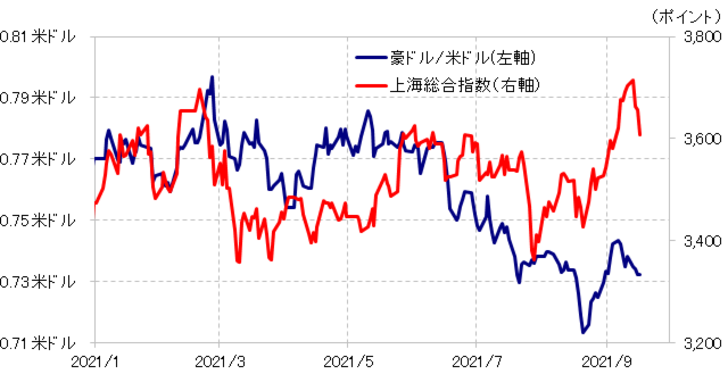

豪ドル/米ドルと上海総合指数は、2016~2020年にかけて高い相関関係が続いてきた(図表1参照)。これは、豪州と中国の緊密な貿易関係などの影響が大きいと理解されてきた。ただそんな豪ドル/米ドルと上海総合指数の相関関係は、2021年に入り見た目にも薄れてきた(図表2参照)。これは、豪州と中国の外交関係悪化などの影響といった指摘が多い。

例えば、8月下旬以降、上海総合指数は比較的大きく反発、一時は年初来高値を更新したが、それに比べて豪ドル/米ドルの反発は限定的にとどまった。これまでに比べて、両者の連動性が薄れていることを再確認した結果とも言えそうだ。

こういった中で、冒頭に述べたように、中国の不動産開発大手の経営不安を主な材料に、16日の上海総合指数は急落したが、これに対して豪ドル/米ドルは意外に底固い展開となった。

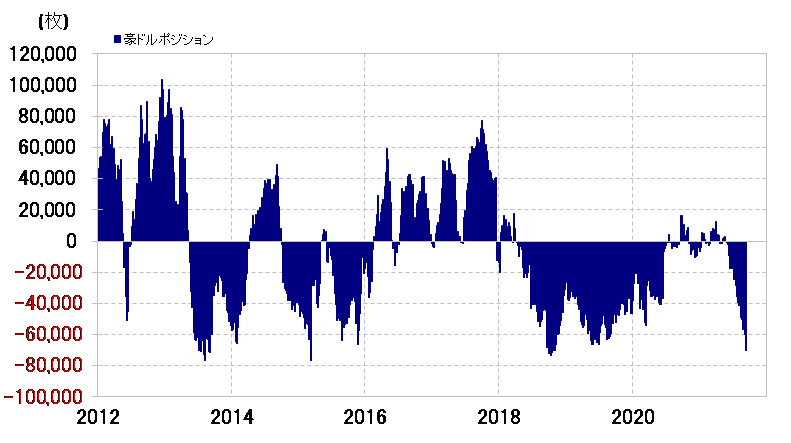

豪ドルは2021年に入り米ドルに対して最大で12%程度も下落、その中で「売られ過ぎ」懸念が拡大している(図表3参照)。このため、中国リスクといった売り材料への反応が比較的鈍くなっている可能性はあるだろう。

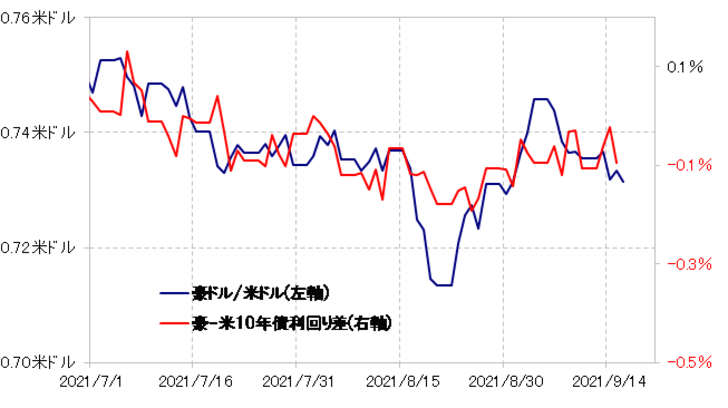

かつてほど、中国要因の影響を受けにくくなっている豪ドル/米ドル。そんな豪ドル/米ドルの最近の動きを比較的うまく説明してきたのは豪米金利差だった(図表4参照)。この金利差がこのところ横這い気味の動きとなっていたことも、「中国リスク」に対する豪ドル下落反応が限定的にとどまった一因だろう。

以上を整理すると、豪ドルは以前に比べて中国要因との連動性が薄れている。それは豪州と中国の外交関係悪化などの影響とされる。一方で、最近の豪ドル/米ドルは、豪米金利差との相関性が高くなっているが、これは米国の金融緩和政策転換が注目されている影響もあるのではないか。